Bude spomalenie Číny novým normálom?

V poslednej dobe finančnými trhmi rezonuje spomalenie čínskej ekonomiky a riziká s týmto problémom súvisiace. Možno povedať, že meniace sa podmienky vo svetovej ekonomike si už naplno začal uvedomovať aj finančný trh a v pondelok (24. augusta) bola iba zavŕšená skaza na väčšine aktív.

Čína nespomaľuje zo dňa na deň

Čínsky predstavitelia už niekoľko rokov avizujú, že budú musieť upustiť od modelu továreň sveta, aby sa priblížili svetovým rozvinutým ekonomikám a naopak zamerať sa na domácu spotrebu. Čína má 1,3 mld. obyvateľov a z nich je približne 450 miliónov obyvateľov zamestnaných v poľnohospodárskom sektore a urbanizácia je na úrovni 53%. To znamená, že 47% populácie žije stále na vidieku. Predstavuje to priam obrovský nevyčerpaný potenciál pre rast svetovej spotreby. Treba si uvedomiť, že rozvinuté krajiny máju približne 3% svojej populácie zamestnanej v poľnohospodárstve. S približovaním sa Číny takýmto hodnotám sa budú meniť aj spotrebiteľské návyky a možnosti samotných Číňanov. Tento prechod si bude vyžadovať určitý čas, ale Čína nám už spomaľuje svoje tempo rastu približne posledných 5 rokov. Nastáva prehadzovanie koliesok v motore svetovej ekonomiky?

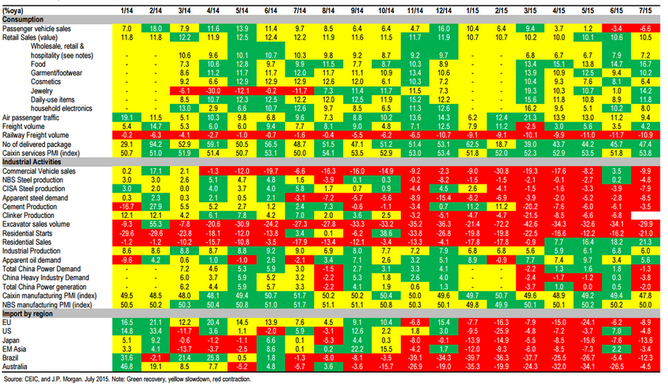

Čínske dáta spomaľujú už pol roka.

Ako ukazuje nasledujúci obrázok hlavné čínske makroekonomické ukazovatele spomaľujú už viac ako 6 mesiacov. Aj keď o ich transparentnosti sa dá pochybovať je jasné, že spomalenie bolo badateľné už dlhšiu dobu pred tým, len ho všetci ignorovali, pretože ho ignorovali aj obchodníci a nepremietli fundamenty do svojich pozícií. S tým ako nastal "čierny pondelok" obchodníci na tieto dáta zrazu spozorneli a vinník bol na svete.

Čínsky akciový trh inkasuje ďalšie rany.

Akciám sa podarilo stabilizovať svoj pokles, keď čínske orgány pozastavili obchodovanie väčšiny akciových titulov a až následne postupne spúšťala obchodovanie na burzách Shanghai a Shanzen. To všetko sa nám dialo ešte v júly, ale situácia sa rázom zhoršila. Prepad svetových akciových trhov práve v reakcii na správy o spomalení čínskej ekonomiky, vyvolali vlnu nedôvery o budúci ekonomický rast. A vytvorili obavy o návratnosť kapitálových investícií. Práve kapitál sa začal masívne sťahovať nie len z čínskej ekonomiky, ale aj z rizikových aktív po celom svete.

Čínsky dlh bude problém

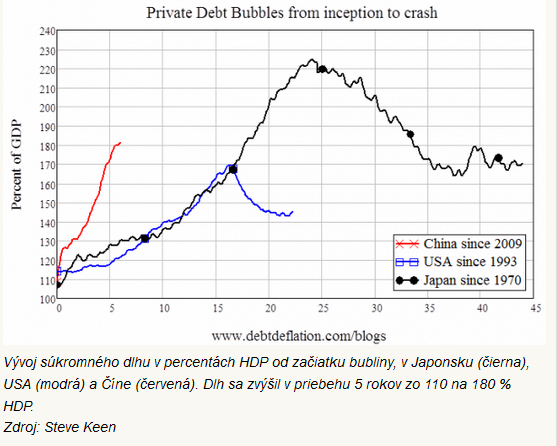

Nasledujúci graf zobrazuje tri krajiny, ktoré svoje tempo rastu financovali primárne dlhom v určitej etape svojho vývoja, až dospeli do bodu, kedy musel byť dlh znižovaný na "udržateľnú hodnotu". Niečo podobné sa nám deje aj v Číne, ktorá od roku 2009 dokázala zaznamenať rast súkromného dlhu, ktorý trval Japoncom približne 18 rokov. Napriek takémuto rastu súkromného dlhu, od roku 2009 HDP spomaľuje. Čo sa stane ak dlh začne byť pre súkromný sektor neudržateľný? Čo ak začne praskať Čínska dlhová bublina? Čínska ekonomika pravdepodobne imploduje a tento vývoj si odnesie globálny rast s ktorého poklesom príde nová "Čínska kríza".

Záver:

Čína je kľúčovou ekonomikou pre všetky rozvinuté krajiny o tom niet pochýb. Jediný kto môže v súčasnosti odvrátiť pohromu je čínska vláda a centrálna banka. Iba stimuly pomôžu navrátiť dôveru a opäť naštartovať ekonomiku. Na druhej strane sa začína ukazovať, že monetárne stimulovanie nie je dlhodobo dobrým systémom a neprestajné stimuly začínajú narážať na svoje hranice. Centrálnym bankám sa míňa munícia...

Momentálne vidíme zdanlivo solídny rast v Spojených štátoch a európske ekonomiky, ktoré čakajú na pôsobenie QE a dúfajú v podobnú obnovu ako tomu bolo v USA. Na druhej strane sa pravdepodobne ocitáme na začiatku novej éry nadprodukcie, kedy vyšší rast a vyššia spotreba začnú čoraz viac absentovať z dôvodu neschopnosti tvoriť ďalší dlh. Najmä pre to, že jednotlivé sektory začínajú byť preúverované. Následne sa reprodukcia kapitálu zníži. V takom prípade sa začnú stupňovať obavy o udržateľnosť súčasného finančného systému.... Napriek všetkým rizikám a hovoria o tom aj skúsenosti z minulosti, finančný trh sa tak ako aj človek dokázal prispôsobiť novým okolnostiam. Je opäť čas na nové prispôsobenie sa?

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Koronavirus Čína

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Nový občanský zákoník č. 89/2012 Sb.

- Nový stavební zákon

- Bude spomalenie Číny novým normálom?

- V čem má Čína náskok? Čína je schopna je postavit za třetinu času potřebného v jiných zemích. Co? Továrnu na elektromobily.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets