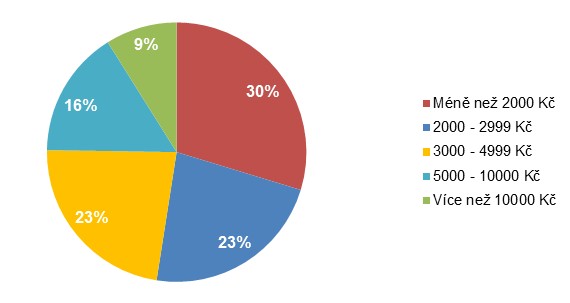

Polovina Čechů a Slováků neušetří měsíčně ani 3000 Kč, až 1/3 z nich nemá navíc přehled o svých dluzích

Podle průzkumu UniCredit Bank o spoření a úvěrech Čechů a Slováků nedokáže polovina domácností v obou zemích ušetřit měsíčně více než 3000 korun, respektive 100 eur. Celá čtvrtina dokonce neušetří ani 2000 korun měsíčně. Každý čtvrtý Čech a třetina Slováků navíc přesně netuší, v jaké výši má finanční závazky.

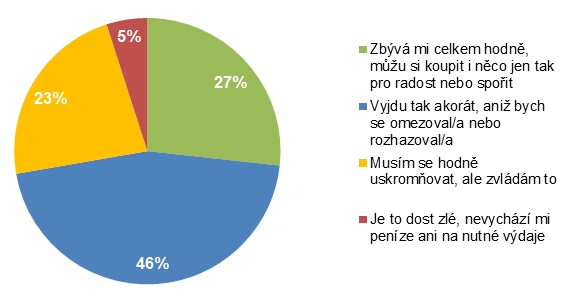

Téměř polovina českých a 40 % slovenských domácností vyjde podle průzkumu UniCredit Bank s financemi tak akorát, aniž by se respondenti museli omezovat nebo naopak příliš peníze rozhazovali. Lépe hodnotí svojí situaci především lidé s vyšším vzděláním, vysokoškolsky vzdělaní. Pozitivně tak svou finanční situaci hodnotí až 85 % vysokoškolsky vzdělaných Čechů (a 70 % Slováků). Překvapivým zjištěním je fakt, že lidé bez půjček a finančních závazků neušetří o mnoho víc, než ti, co splácí například spotřebitelský úvěr, hypotéku nebo jinou půjčku.

Graf: Jak Češi vnímají svou finanční situaci?

Zdroj: Průzkum UniCredit Bank

„Lidé, kteří již půjčku splácí, mají často vybudovanou jistou míru finanční disciplíny. Proto dokážou v konečném důsledku ušetřit měsíčně téměř stejně jako ti, co žádný úvěr nesplácí,“ vysvětluje Petr Plocek, tiskový mluvčí UniCredit Bank. Při nízkých částkách, které domácnosti obecně ušetří, je právě o to důležitější volné finanční prostředky vhodně uložit a zhodnocovat, než nechat peníze ležet na běžném účtu, jak to my Češi často děláme. „V době nízkých úrokových sazeb na spořicích účtech je třeba zvážit i možnost investovat ušetřené peníze do podílových fondů nebo dluhopisů se zajímavým výnosem. Je však potřeba sledovat zhodnocení svých investic ve střednědobém horizontu a nenechat se odradit každým výkyvem na finančních trzích,“ zdůrazňuje Plocek.

Graf: Kolik v průměru ušetří měsíčně česká domácnost?

Zdroj: Průzkum UniCredit Bank

Zajímavé ale je, že téměř každý čtvrtý Čech a dokonce více než třetina Slováků, kteří splácejí úvěr, nemá přesný přehled o tom, kolik dluží. Průměrný Čech, který má v současné době půjčené peníze na úvěr, má přitom na spotřebitelském úvěru půjčeno přibližně 220 tisíc korun, Slovák 4 300 eur (zhruba 120 tisíc korun). U hypotéky je to až 1 milion korun (28 000 eur na Slovensku). Někteří lidé si také půjčují od rodiny a známých a to v průměru 77 tisíc korun, respektive 2000 eur (55 tisíc korun). Splácení úvěru má ale při plánování finančních výdajů v českých a slovenských domácnostech nejvyšší prioritu u šesti z deseti lidí, co jakoukoliv půjčku splácí. Na druhé straně ale až třetina lidí přiznává, že se již alespoň jednou se splátkou úvěru opozdili. Navíc opakovaný problém se splácením úvěru připustilo 9 % Čechů a 11 % Slováků.

Problémy se splácením mají dva hlavní důvody. „Často je za tím obecně nepříznivá finanční situace, například v momentě kdy klient přijde o zaměstnání. V takovém případě doporučujeme, aby před problémy neschovával hlavu do písku, ale banku kontaktoval a začal s ní problém okamžitě řešit,“ doporučuje Petr Plocek. Druhý důvod ale s finančními problémy tak úplně nesouvisí. Naopak, potkávají se s ním i lidé, kteří si dokážou měsíčně odkládat poměrně vysoké částky a rozhodně se nemusí ohlížet za každou korunou. „V praxi sledujeme, že i velmi bonitní klient v hektickém životním rytmu na splátku některého ze svých úvěrů jednoduše zapomene. Mnohdy ztrácí přehled to tom, komu, kdy a kolik má přesně zaplatit. Řešením může být u spotřebitelských úvěrů jejich sloučení do jednoho úvěru a to s jasnou výší a jediným termínem měsíční splátky,“ dodává Plocek.

Tabulka: Kolik aktuálně dluží Češi a Slováci, kteří splácí své závazky?

|

Typ úvěru |

Češi |

Slováci |

|

1 000 000 Kč |

28 000 EUR | |

|

220 000 Kč |

4 300 EUR | |

|

Jiný typ půjčky |

77 000 Kč |

2 000 EUR |

Zdroj: Průzkum UniCredit Bank

Pozn.: Tabulka zobrazuje průměrnou výši závazku domácností v Česku a na Slovensku v rámci jednotlivých produktů. Průměrná dlužná částka na spotřebitelských úvěrech je uváděna bez kontokorentů a kreditních karet, u kterých je nulové čerpání úvěru. V průměru 77 tisíc korun, nebo ekvivalent v eurech si pak domácnosti půjčují například od rodinných příslušníků, známých a podobně.

Informace o průzkumu

Průzkum o úsporách a spoření českých a slovenských domácností pro UniCredit Bank realizovala agentura Data Collect na online panelu. Dotazování proběhlo na přelomu roku 2014 a 2015 na vzorku 1000 obyvatel České republiky a 1000 obyvatel na Slovensku. U obou zemí byl věk respondentů mezi 18 – 64 let.

Petr Plocek

Tiskový mluvčí / Press Spokesperson

UniCredit Bank Czech Republic and Slovakia, a.s.

UniCredit Leasing CZ, a.s.

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky