SPECIÁL: Zasedání FOMC: potvrzení hlavního scénáře

v tomto roce a ukončí ho v průběhu prvního pololetí. Tento vývoj mohl (a měl) trh očekávat především na základě komunikace Fedu (hlavně Bernankeho) a extrapolace trendů na trhu práce.

Z hlediska vývoje na trhu práce je situace poměrně jasná (postupné pomalé zlepšování indikované primárně poklesem míry nezaměstnanosti), poněkud ji však komplikuje inflace, která je zřetelně pod cílem Fedu. To vedlo k tomu, že proti aktuálnímu nastavení měnové politiky hlasoval člen FOMC Bullard, podle kterého si vývoj inflace vyžaduje další uvolnění měnové politiky. Jeho stanovisko je však poněkud problematické, protože by centrální banka neměla reagovat na aktuální stav, ale na očekávaný vývoj v horizontu účinnosti měnové politiky, což je zhruba 1,5 až 2 roky. A v tomto horizontu podle včera zveřejněné prognózy Fed očekává inflaci na cíli (2014 1,7 – 2,0% a 2015 1,8 až 2,1%).

Z hlediska vývoje na trhu práce je situace poměrně jasná (postupné pomalé zlepšování indikované primárně poklesem míry nezaměstnanosti), poněkud ji však komplikuje inflace, která je zřetelně pod cílem Fedu. To vedlo k tomu, že proti aktuálnímu nastavení měnové politiky hlasoval člen FOMC Bullard, podle kterého si vývoj inflace vyžaduje další uvolnění měnové politiky. Jeho stanovisko je však poněkud problematické, protože by centrální banka neměla reagovat na aktuální stav, ale na očekávaný vývoj v horizontu účinnosti měnové politiky, což je zhruba 1,5 až 2 roky. A v tomto horizontu podle včera zveřejněné prognózy Fed očekává inflaci na cíli (2014 1,7 – 2,0% a 2015 1,8 až 2,1%).

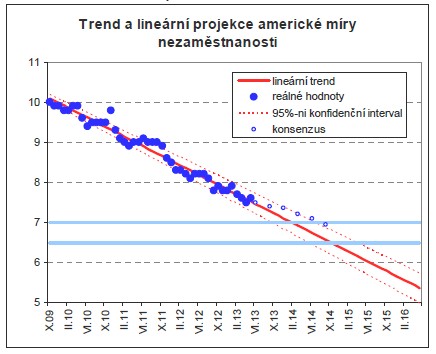

Od konce roku 2009 v USA klesá míra nezaměstnanosti, zatímní vývoj jde velmi dobře aproximovat lineárním trendem. Prodloužením tohoto trendu můžeme získat představu a budoucím vývoji míry

nezaměstnanosti a tedy také o možném datování dosažení úrovní, které si Fed stanovil pro jednotlivé kroky v utahování měnové politiky. Samozřejmě, že jde pouze o projekci, není žádná záruka, že se bude míra nezaměstnanosti i nadále podle tohoto trendu vyvíjet. Pro srovnání jsou v grafy i

momentální mediánové hodnoty odhadů z terminálu Bloomberg.

Bernanke včera v úvodním vystoupení na tiskové konferenci zmínil 7%-ní míru nezaměstnanosti jako pravděpodobnou úroveň, poblíž které by v případě pokračování dosavadního vývoje měla být v době ukončení programu kvantitativního uvolňování. Z toho se dá vyvodit představa FOMC o časování ukončení kvantitativního uvolňování. Podle lineárního trendu by se k sedmi procentům měla míra

nezaměstnanosti dostat v prvním čtvrtletí příštího roku (podle konsensu analytiků mírně později), z toho plyne, že kvantitativní uvolňování by mělo skončit v průběhu prvního pololetí příštího roku, což je

v souladu s tím, co řekl Bernanke na tiskovce (ukončení kvantitativního uvolňování do pololetí). K začátku ukončování Bernanke řekl, že by k němu mělo dojít „později“ v letošním roce. Do konce roku zbývají 4 zasedání FOMC (červenec, září, říjen, prosinec).

Červenec je málo pravděpodobný. Jednak by bylo otázkou, proč by Bernanke říkal „později“,

když by s procesem ukončování začali brzy a především by pak muselo být ukončování opravdu velmi pomalé, aby trvalo až poměrně hluboko do příštího roku.

Prosinec také nevypadá příliš pravděpodobně, především kvůli tomu, že by pak musel být proces ukončení kvantitativního uvolňování příliš rychlý.

Nejpravděpodobnější jsou proto v závislosti na aktuálním vývoji situace září a říjen, přičemž září je zajímavé také tím, že se na tomto zasedání bude konat tisková konference a tedy Bernake by případně měl možnost šířeji komunikovat rozhodnutí Fedu o zahájení ukončování kvantitativního uvolňování. Samozřejmě je stále třeba mít na paměti a Fed to stále zdůrazňuje, že tento postup je podmíněn pokračováním současného tempa oživení a že v případě, že se v ekonomice něco změní může být jak

zpomalen, tak urychlen.

V této souvislosti je zajímavé se podívat na čerstvou prognózu FOMC a srovnat ji s názorem trhu. Zajímavé je, že prognóza Fedu je ve srovnání s trhem znatelně optimističtější, přitom ovšem členové FOMC očekávají začátek zvyšování úrokových sazeb až v roce 2015. Za pozornost také stojí posun na optimističtější pozice specificky u míry nezaměstnanosti – v příštím roce aktuální prognóza počítá

s mírou nezaměstnanosti 6,5 – 6,8%, minulá počítala s 6,7 – 7,0%. Také to by sugerovalo spíše možný mírně dřívější začátek zvedání sazeb než je rok 2015 (tedy konec příštího roku).

Důležité je si také uvědomit, že z hlediska vývoje ekonomiky a zprostředkovně i finančních trhů, není přesné časování průběhu ukončení nijak kritické. Podstatné je, že momentálně můžeme realisticky

počítat s tím, že příští rok touto dobou nebude Fed dodávat likviditu na trh a že se zhruba půlročním odstupem přejde k postupnému zvyšování sazeb. Pokud by se trh choval plně racionálně přizpůsobil by

tomuto očekávání svoje chování, tj. postupně by došlo k relativně mírnému růstu výnosové křivky. Jak ukazuje aktuální vývoj nedá se bohužel s racionální a přiměřenou reakcí příliš počítat.

Tržní reakce na včerejší zasedání FOMC byla tedy neadekvátně extrémní. Fed a osobně Ben Bernanke dostatečně jasně a dostatečně v předstihu načrtly budoucí vývoj měnové politiky. Včerejší prudký posun bezprostředně v reakci na výsledky zasedání FOMC tak lze vysvětlit pouze jako

emocionální a psychologickou reakci na situaci, se kterou měl trh dávno počítat a přizpůsobovat se jí. Klíčové pro další vývoj je a bude především chování dluhopisových trhů a zde v první řadě amerického trhu státních dluhopisů. Prudkost reakce (nejen včerejší, ale také reakce na nedávné Bernankeho vystoupení v Kongresu) sebou nese riziko, že trh nyní kvůli technickopsychologickým faktorům přestřelí na druhou stranu (z příliš nízkých na příliš vysoké výnosy), což bude mít významné negativní dopady do ekonomiky (vyšší zápůjční náklady – především zdražení hypoték, které může zabrzdit nadějně se

rozjíždějící trh s rezidenčními nemovitostmi, a nárůst nejistoty mezi investory a zprostředkovaně i domácnostmi), což může vést k tomu, že ekonomika proti současnému očekáváním zpomalí a celý

proces přechodu k utahování měnové politiky bude zpomalen. Nakonec by však měla převládnout síla ekonomiky nabíhající do konjunktury, podobně jako tomu bylo v roce 1994, kdy skokový růst výnosů

dluhopisů v reakci na (předem signalizované) zahájení utahování měnové politiky Fedem také vedl k zakolísání ekonomiky, které ale bylo jen relativně krátké a mělké (v USA, v Mexiku však vedlo

k finanční krizi, což může být určitým poučením pro dnešek – USA nemusí být slabým článkem, který nejvíce doplatí na případné tržní turbulence).

Ĺuboš Mokráš

Česká spořitelna

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění 25 5460 (vzor číslo 32)

- Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění 25 5556 (vzor číslo 2)

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- SPECIÁL: Zasedání FOMC: potvrzení hlavního scénáře

- Scénáře výsledků voleb versus akciové trhy: Speciál s analytiky ČS

- Speciál: Do konce června budeme vědět, jaký je scénář poprázdninového návratu do škol, slibuje Plaga

- Makro výhled 25. týden - klíčové zasedání FOMC, CPI

- Makro výhled 12. týden - klíčové zasedání FOMC bude dominantní

- Co čekat od dnešního zasedání FOMC? Analýza EUR/USD, EUR/AUD, NZD/USD

- Dnes začíná klíčové zasedání FOMC

- Zasedání FOMC - prosincový termín je zpět ve hře; klíčem k rébusu je inflace

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.