Doporučení pro TO2: Redukovat, pokles cíle na 280 Kč - cenová válka začala

Potvrzujeme naše doporučení Redukovat a zároveň snižujeme roční cílovou cenu z 360 Kč na 280 Kč. Ta je stanovená na základě našich nižších odhadů v důsledku spuštění neomezených tarifů a prudkého poklesu sazby za ukončení hovoru. Telefónica ČR v dubnu svými neomezenými tarify spustila cenovou válku. Její krok byl okamžitě následován i konkurenty. Od letošního 2. kvartálu očekáváme tlak na EBITDA, a proto jsme přistoupili ke snížení odhadů EBITDA v letošním roce o 6,2 % a o 8,6 % v příštím roce (2014).

Hlavní investiční příběh akcií Telefónicy ČR je dividendový výnos okolo 10 %. Zároveň jsme ale svědky negativního dopadu cenové války na telekomunikační operátory v Polsku, Rakousku a Turecku především na úrovni EBITDA, cash flow a případně i dividend. Pokud bude dopad cenové války horší, než kolik v současnosti očekáváme, může to představovat rizika pro snížení dividend. Navíc společnost čelí mnoha nejistotám jako jsou aukce frekvencí, hrozba vstupu nového subjektu na trh a možné vyšší daně z firemních zisků. Proto jsme se rozhodli ponechat náš pohled na akcie společnosti negativní.

Katalyzátor představuje potenciální prodej Telefónicy ČR její mateřskou společností Telefónica SA s cílem snížení zadlužení matky. Zájemce o koupi podílu většího než 30 % by musel spustit povinnou nabídku na převzetí. Nejsme si ale v současnosti vědomi žádného potenciálního kupce.

Cenová válka začala

Telefónica zahájila svými novými Free tarify v dubnu cenovou válku, která má hlavně odradit čtvrtého operátora od vstupu na trh a také pomoci TČR získat zákazníky, kteří zatím využívají předplacené karty pro smluvní služby. V ČR zatím 41,7% z 5,8 mil. zákazníků používá předplacené karty. TČR v prvních 5. týdnech registrovala 200 tis. smluv pro tarify Free, ale pouze 10% z této sumy přišlo od konkurence a dalších 10% z předplacených karet TČR. Tento výsledek tak není nijak zvlášť povzbudivý. Pozitivem je, že asi 50% zákazníků si zvolilo nejdražší z nových tarifů. Ve srovnání se zahraničím nové Free tarify TČR posunuly ceny v ČR do blízkosti úrovně cen v Rakousku nebo v Polsku, kde cenová válka probíhá již od loňska.

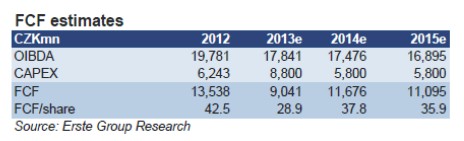

Udržitelná dividenda?

Z pohledu cash flow je současná úroveň dividendy 30 Kč na akcii udržitelná, jak je vidět v následující tabulce. Očekáváme, že společnost letos utratí asi 3 mld. Kč v aukci frekvencí. Telefónica ČR uvedla, že výše dividendy za letošní rok bude ponechána díky tomu, že plánuje financovat nákup frekvencí z dluhu. Do budoucna si myslíme, že pokud OIBDA nespadne pod 15 mld. Kč, dividenda může být financována z volného cash flow. Hrozbou ale jsou jak možné pokračování cenové války, tak vstup nového operátora na trh (tento scénář jsme zatím nezahrnuli do našich odhadů).

Zisky. Podle našich odhadů by společnost měla ročně generovat zisk na akcii 15-20 Kč. Tento odhad také nepředpokládá vstup 4. hráče na trh nebo změny daňové sazby.

Zadržené zisky. Z právního pohledu jsou limitem pro výplatu dividendy zadržené zisky. Telefónica ČR historicky vyplácí co nejvíce, a proto v zadržených ziscích zůstává jen málo. Proto předpokládáme, že právní limit pro běžnou dividendu by byl poblíž 15 až 20 Kč na akcii.

Kapacita vlastního kapitálu. Aby společnost udržela dividendu 30 Kč na akcii, bude muset nadále rozdělovat prostředky v objemu 10-15 Kč na akcii přímo ze základního kapitálu nebo emisního ážia.

Celková kapacita vlastního kapitálu je 154 Kč

na akcii s následujícími detaily:

- základní kapitál: 87 Kč na akcii

- emisní ážio: 66 Kč na akcii (po odečtení 10 Kč na dividendu za rok 2012)

- zadržené zisky: 1 Kč na akcii (po odečtení 20 Kč na dividendu za rok 2012)

Úroveň vlastního kapitálu má kapacitu pro vyplácení dividend asi dalších 10 let. Jestli by společnost chtěla snížit svůj vlastní kapitál na minimum je ale otázkou.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?