Atlantik AM - dluhopisy ve 13.týdnu

Vývoj dluhopisového trhu (2. 4. 2007)

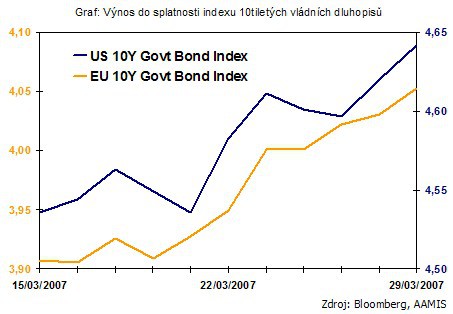

Již druhý týden po sobě můžeme na světových dluhopisových trzích sledovat rostoucí výnosy. Trh se vzpamatoval z korekční vlny na akciových trzích velmi rychle, což dluhovým instrumentům na cenách nepřidává.

Čeho se v poslední době investoři báli zřejmě nejvíce, byla zvyšující se pravděpodobnost větších problémů americké ekonomiky. Ta také stála za posledními výprodeji na akciových trzích, po kterých dluhopisy získaly na cenách a výnosy klesly nebývale nízko. Podle posledních událostí přicházejících ze Spojených států ale v současnosti trhy více reagují prohlášení šéfa Fedu Bena Bernankeho, který vidí větší rizika v inflaci. Šance na pomalejší pokles růstu spotřebitelských cen vzrostly na téměř 30 %, což v důsledku znamená snížení pravděpodobnosti, že Fed přikročí dříve k očekávanému snižování sazeb. A výnosy na trhu rostou, ceny instrumentů klesají.

V zemích eurozóny je strašák v podobě vyšší než očekávané inflace na pořadu dne již delší dobu, ani minulý týden se na tomto faktu nic nezměnilo, trhy tato očekávání promítly do cen a vládní dluhopisy dále ztrácely. Evropskou centrální banku tíží především peněžní zásoba, jejíž další dvouciferný růst oznámil evropský statický úřad minulý týden.

O Dluhopisové trhy na úvod týdne reagovaly pozitivně, když Ben Bernanke oznámil, že podíl na americkém dluhu nepředstavuje významný problém. Čína je po Japonsku druhým největším věřitelem americké vlády.

O Co se týče makroekonomických dat, ta nebyla v minulém týdne nikterak pozitivní. To by za jinak stejných okolností mělo dluhopisy spíše podpořit. Byla oznámena čísla zakázek na zboží dlouhodobé spotřeby, které po poklesu z února (-9,3 % meziměsíčně) zaznamenaly horší než očekávaný růst (2,5 % proti 3,4 %). I přesto vidí americké domácnosti budoucí vývoj spíše pozitivně.

O Za dalším týdenním růstem výnosů tak stojí především slova již zmiňovaného Bena Bernankeho. Za předpokladu slábnoucího tempa americké ekonomiky má v současnosti centrální autorita velmi těžkou pozici. Budoucí načasování snižování úrokových sazeb je v tuto chvíli pro dluhopisové trhy stěžejní. Proto minulý týden reagovaly negativně na obavy z nižšího než očekávaného poklesu inflace.

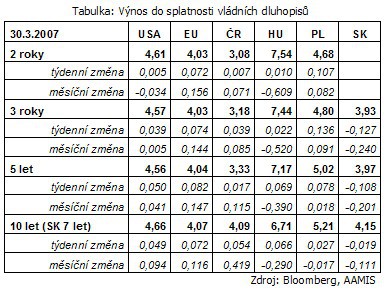

O Růst výnosů byl tedy patrný na celé délce výnosové křivky, u pětiletých a desetiletých papírů až o 5 bodů. Dvouleté dluhopisy po minulém týdnu nesou 4,61 % do splatnosti, o více než 75 bodů méně než je současné nastavení amerických „over-night“ úrokových sazeb (5,25 %).

O Budoucí vývoj záleží především na vývoji inflace. Předpokládaný pokles inflačních tlaků může přinést snížení základní sazby již v květnu, rostoucí rizika pro cenovou stabilitu by ale znamenala odklad.

O Region zemí eurozóny se dále přesvědčuje, že nebývalý hospodářský růst povede k dalšímu utažení měnové politiky. Prezident Evropské centrální banky, Jean-Claude Trichet to také minulý týden opět potvrdil.

O Pro další růst úrokových sazeb hovoří také makrodata. Zlepšila se čísla spotřebitelského sentimentu, v eurozóně vzrostl meziroční růst cen na 1,9 % a růst peněžní zásoby (hlavní argument ECB pro zvyšování sazeb) je na svých sedmnáctiletých maximech.

O Otázkou zůstává jen načasování. ECB letos již sazby navýšila z 3,50 % na 3,75 %, další růst o 25 bodů se očekává v polovině roku.

O Trh to také zohlednil ve výnosech a dluhopisový trh jako celek ztratil. Výnosová křivka svým horizontálním charakterem naznačuje končící sérii navyšování, rozpětí mezi dvouletými a desetiletými dluhopisy je v současnosti na pouhých 4 bazických bodech. Prozatím se však lze jen domnívat, že vrchol bude na 4,00 %. U všech splatností výnosy vzrostly o více než 7 bodů. Dvouleté papíry nesou 4,03 % do splatnosti.

O V regionu s sebou konec měsíce přinesl tradiční týden centrálních bank. Všude beze změn až na Slovensko. Národná banka přišla se snížením sazeb o 25 bazických bodů. Trh nebyl o výsledku jednoznačně rozhodnut, podobné rozhodnutí se ale vesměs očekávalo. Ve hře bylo ponechání sazeb a pokles rovnou o 50 bodů. Tak to nakonec vypadá, že díky silné koruně centrální banka na Slovensku bude snižovat i příští měsíc. To se projevilo ve výnosech, jejichž pokles téměř o třináct bodů na kratším konci znamená solidní růst celého dluhopisového trhu.

O Jinak se vývoj nesl v kontextu vývoje v Evropě. V Polsku se už už těší na růst sazeb, na což upozornil komentář po středečním zasedání. Proto zde šly výnosy na trhu výše než na domácí scéně nebo v Maďarsku.

O Zajímavostí je snížení úrokových sazeb v Rumunsku, a to o rovných 50 bodů. Důvody podobné jako na Slovensku: velmi silný leu, navíc také pozitivní inflační výhled.

Robert Šíbl

ATLANTIK Asset Management investiční společnost, a.s.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Atlantik AM - dluhopisové trhy v 16. týdnu

- Atlantik AM - dluhopisové trhy ve 24. týdnu

- Atlantik AM - dluhopisové trhy ve 30. týdnu

- Atlantik AM - dluhopisové trhy v 17. týdnu

- Atlantik AM - dluhopisové trhy v 19. týdnu

- Atlantik AM - dluhopisové trhy v 18. týdnu

- Atlantik - Kilcullen AM - 18.týden na trhu dluhopis§ - výnosy míří stále výše

- Výhled na tento týden: Trh se zaměří na dění na dluhopisových trzích, výsledkovou sezónu a makroekonomická data.

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory