Vývoj ekonomiky České republiky - 3. čtvrtletí - Státní rozpočet

Státní rozpočet

|

Schodek SR zůstal na loňské úrovni. Významné deficity tíží rozpočet pátým rokem v řadě. |

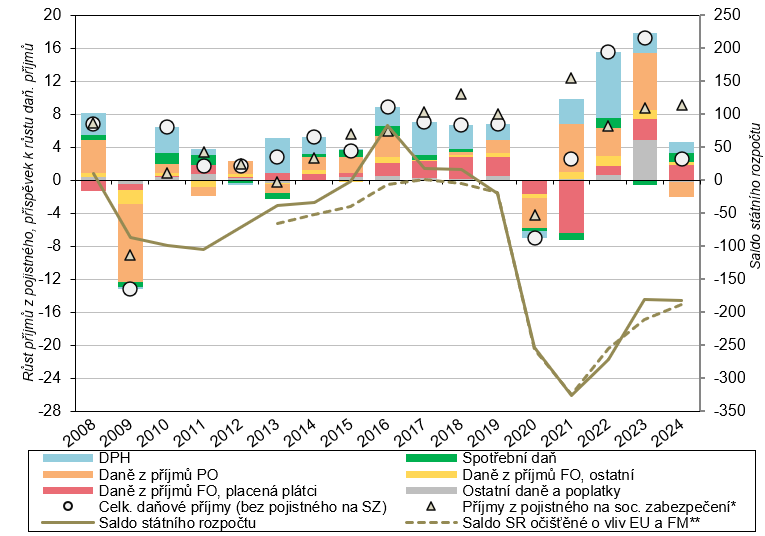

V 1. až 3. čtvrtletí 2024 hospodařil státní rozpočet (SR) [1] v Česku s významným schodkem ve výši 181,7 mld. korun [2] . Hluboký deficit tížil státní finance již pátým rokem v řadě. Při faktické meziroční stagnaci příjmů i výdajů SR se oproti loňsku významně nezměnil ani celkový schodek (+1 mld. korun) [3] . Mezi klíčové faktory ovlivňující letošní bilanci SR patří postupné odeznívání potřeby mimořádných výdajů domácnostem i firmám zasaženým dopady vysoké inflace, přetrvávající velmi slabý hospodářský růst a dále legislativní změny (dopady loni schváleného konsolidačního balíčku, vč. změny rozpočtového určení daní /RUD/, jež od ledna 2024 zvyšuje podíl na výnosu některých váhově významných daní ve prospěch SR [4] ). | |

|

Velmi mírný růst příjmů byl podpořen zejména vyšším výběrem pojistného na sociální zabezpečení. |

Celkové příjmy SR letos za tři čtvrtletí meziročně vzrostly o 0,6 % (nejméně ve srovnatelném období za poslední čtyři roky) a mírně zatím zaostávaly za celoročním plánovaným tempem (+1,4 %). K jejich růstu přispěl nejvíce výběr pojistného na sociální zabezpečení vč. aktivní politiky zaměstnanosti (+46,5 mld. korun, +9,1 %) reflektující nejen aktuální oživení na trhu práce vlivem mírně zlepšeného výkonu ekonomiky, ale i dopady legislativních změn [5] . Pozitivní vliv měly také daňové příjmy (+21,1 mld. korun). Opačně působil očekávaný pokles nedaňových a kapitálových příjmů transferů (−59,7 mld. korun) související s vysokými loňskými příjmy z rozpočtu EU (vlivem dobíhajících plateb na konci programového období 2014 až 2020 i vyšším proplacením prostředků z Národního plánu obnovy [6] ). | |

|

Meziroční růst celostátního daňového inkasa byl mírný a během roku slábl. Projevoval se vliv vyšší loňské základny u běžných i mimořádných korporátních daní. |

Celostátní daňové inkaso (zohledňující příjmy na úrovni všech veřejných rozpočtů) se po svižném růstu v předchozích třech letech letos za tři čtvrtletí meziročně zvýšilo „jen“ o 2,6 %. Zatímco v období 2021 až 2023 stálo za jeho růstem především vysoké inkaso přímých daní, letos žádná příjmová položka zatím nedominovala (nejvíce se projevila daň z příjmů fyzických osob ze závislé činnosti – příspěvek +1,8 p. b.). Naopak negativní dopad měl výběr korporátní daně včetně mimořádných dočasně zavedených daní ( −3,2 p. b.). Na dani z neočekávaných zisků [7] totiž sice získal SR dosud letos 27,2 mld. korun (meziročně o 6 % více a současné již o 60 % více než byl celoroční očekávaný objem [8] ), z odvodů z nadměrných příjmů [9] však již v souladu se schváleným SR letos žádné příjmy neplynuly (loni za stejné období šlo ale o 16,7 mld. korun). Celostátní daňové inkaso (bez mimořádných daní) tak bylo zatím letos meziročně vyšší o 4,3 %, jeho růst ovšem v průběhu roku zpomaloval (v samotném 3. čtvrtletí se dokonce zastavil). | |

|

Dynamiku inkasa DPH podporuje zotavující se spotřeba domácností, opačně působí dezinflační tendence v ekonomice. Růst výběru DPH zůstává mírně za rozpočtovým očekáváním. |

Na váhově dominantní dani – DPH – získal SR v 1. až 3. čtvrtletí 2024 meziročně o 5,0 % více (+12,9 mld. korun). Tempo za rozpočtovým plánem lehce zaostávalo, byť méně výrazně než loni. Na úrovni všech veřejných rozpočtů dosáhl růst inkasa 3,4 % (loni ve stejném období 5,5 %). Zpomalení tempa odráží ustálení cenové hladiny v ekonomice. Pozitivně se naopak promítá pozvolna se zotavující spotřeba domácností [10] . Vedle toho se od počátku roku začínají projevovat dopady úpravy sazeb daně [11] , a to v souvislosti s účinností konsolidačního balíčku. | |

|

Graf č. 18 Příspěvek dílčích příjmů k meziročnímu růstu souhrnného celostátního inkasa daňových příjmů (v p. b.), meziroční růst příjmů pojistného na sociální zabezpečení (%) a saldo státního rozpočtu (v mld. korun) v rámci 1. až 3. čtvrtletí | ||

| ||

|

*Zahrnují i příspěvky na státní politiku zaměstnanosti. **Saldo očištěné o prostředky na programy/projekty z rozpočtu EU a finančních mechanismů, které byly předfinancovány ze SR a následně jsou propláceny z rozpočtu EU a FM. Celoroční údaje jsou k dispozici počínaje rokem 2013. FO = fyzické soby, PO = právnické osoby. Ostatní daně z příjmů FO zahrnují daně placené poplatníky (zejména z drobného podnikání) a dále daně vybírané srážkou (např. bankovní vklady, pracovní dohody). Ostatní daně a poplatky obsahují zejména daň z nemovitých věcí, daň z hazardních her, dálniční poplatek, mýtné a od roku 2023 nově rovněž odvod z nadměrných příjmů a neočekávaných zisků. Zdroj: MF ČR | ||

|

Svižný růst inkasa spotřební daně souvisel primárně se zvýšením sazby u klíčových produktů – minerálních olejů a tabákových výrobků. |

Inkaso spotřební daně (vč. energetické daně) vzrostlo letos za tři čtvrtletí meziročně o 9,4 %, k jeho posílení přispěly všechny významnější položky (vyjma daně z lihu [12] ). Vývoj inkasa nejvíce ovlivnila klíčová daň z minerálních olejů, jejíž výběr svižně rostl (+14,3 %) primárně díky návratu sazby daně z motorové nafty na úroveň před vzplanutím energetické krize [13] . Vliv však měla také vyšší spotřeba těchto produktů, podpořená příznivým vývojem jejich maloobchodních cen [14] . Z inkasa daně z tabákových výrobků získal SR o 5,7 % více, a přestože tempo výběru během letošního roku mírně posilovalo, zůstávalo zatím za rozpočtovým očekáváním. V dynamice inkasa se promítlo další navýšení sazby i rozšíření okruhu zdaněných produktů (nově náplně do e-cigaret, nikotinové sáčky). Dále rostl výběr energetických daní (zejména díky zrušení některých osvobození od daně, např. v metalurgii), avšak pomaleji než činilo rozpočtové očekávání (vlivem pokračujících úspor podniků i domácností v oblasti spotřeby a přechodem na ekologičtější druhy paliv). | |

|

Výběr korporátní daně po svižném růstu v předchozích třech letech poklesl. Růst výběru DPFO nadále převyšoval rozpočtové očekávání. Projevovala se vyšší zaměstnanost i svižný nominální růst průměrné mzdy v podnikové sféře. |

Po dvojciferném růstu v předchozích třech letech získal zatím letos SR na korporátní dani (bez mimořádných daní) meziročně o 8,6 mld. korun, resp. o 5,4 % méně (na úrovni všech veřejných rozpočtů kleslo inkaso dokonce o 7,3 %). Výběr daně tak významněji zaostává za rozpočtovým očekáváním. Opačně je tomu u daně z příjmů fyzických osob (DPFO), včetně všech jejích klíčových složek. Na DPFO odvedené plátci (zaměstnavateli) plynulo zatím letos do SR meziročně o 16,5 % více. Příznivě se v ní promítala jak přetrvávající dobrá kondice trhu práce (vyšší zaměstnanost i svižný nominální růst průměrné mzdy v podnikové sféře), tak legislativní změny (především snížení pásma pro druhou zvýšenou sazbu této daně, v menší míře i úprava zdanění vybraných nepeněžních benefitů či zrušení některých daňových slev a také změna RUD [15] ). Svižně nadále rostlo inkaso DPFO vybírané srážkou (+12,4 %), což lze vysvětlit především zvýšenými úrokovými sazbami na vkladech a vysokou mírou úspor domácností. Nově se zde projevilo i snížení limitu pro osvobození příjmů z tombol i hazardních her. Výběr DPFO placené poplatníky (hlavně ze samostatné výdělečné činnosti) se zvýšil mírněji (+3,4 %), pozitivní vliv zde měl růst počtu drobných podnikatelů , negativní pak především úprava pro možnost vstupu paušálního režimu platby daně [16] . | |

|

Nedaňové a kapitálové příjmy byly ovlivněny hlubším poklesem příjmů z rozpočtu EU i nižšími příjmy z dividend. |

Nedaňové a kapitálové příjmy SR se v souladu s rozpočtovým očekáváním meziročně propadly, když byly v 1. pololetí nižší o čtvrtinu (60 mld. korun). Vedle výše uvedených slabších příjmů z rozpočtu EU k tomu vedlo i to, že loňské mimořádně vysoké příjmy z dividend od podniků s účastí státu se letos již v takové míře neopakovaly. | |

|

Růst běžných výdajů razantně zvolnil. Projevil se očekávaný útlum mimořádných dotací v energetice. |

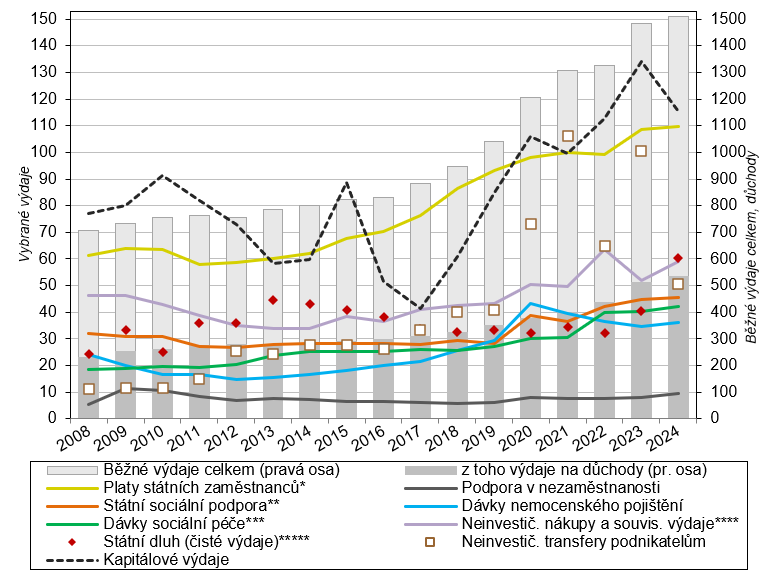

Celkové výdaje SR v 1. až 3. čtvrtletí 2024 fakticky stagnovaly (+0,6 %) a významně se zatím neodchylovaly od celoročního rozpočtového očekávání ( − 0,5 %). Běžné výdaje se po dvouciferném loňském růstu letos zvýšily pouze o 1,9 % (+27,9 mld. korun). Toto razantní zvolnění souvisí hlavně s očekávaným útlumem podpory v oblasti energetiky ( − 47,4 mld. korun) umožněným příznivým vývojem cen energií na světových trzích. Zklidnění cenového růstu v ekonomice se odrazilo i v nižším tlaku na valorizaci širokého spektra sociálních dávek. Ten byl dále u důchodů zmírněn legislativními změnami řádné i mimořádné valorizace či zpřísněním podmínek přiznání předčasného důchodu. | |

|

Výdaje na důchody se zvýšily relativně nejméně za posledních osm let. Pololetní deficit důchodového účtu meziročně poklesl o čtvrtinu, i tak byl druhý nejhlubší v novodobé historii. |

Navzdory výše uvedenému přispěly k letošnímu růstu běžných výdajů nejvíce sociální dávky (+27,2 mld. korun), jež se i přes zpomalení svého meziročního růstu na veškerých výdajích SR podílely 41,6 % – nejvíce za posledních sedm let [17] . Drtivá většina letošního navýšení sociálních dávek souvisela tradičně s výdaji na důchody, které po rekordním loňském růstu vzrostly o 3,9 %. Vlivem ústupu inflace i změny valorizačního mechanismu [18] šlo ale o nejnižší posílení po roce 2016. Současně se ovšem počet příjemců důchodů (po poklesu v předchozích třech letech) opět zvýšil – na sklonku září 2024 meziročně o 0,4 % (spolu s letošním červnem šlo o nejvyšší tempo od konce roku 2016). Přibylo držitelů invalidních důchodů, nadále rostl (byť pomaleji než loni) i zájem o předčasné penze [19] . Výdaje na důchody rostly poprvé po třech letech pomaleji než příjmy na důchodové pojištění. Deficit systému důchodového pojištění [20] se tak za tři kvartály snížil z loňských rekordních 58,1 mld. korun na 43,4 mld. korun. | |

|

Růst výdajů na nedůchodové sociální dávky zrychlil, především vlivem vyšších příspěvků na péči a na bydlení a též podpory nezaměstnaným. Pokles čerpání peněžité pomoci v mateřství i rodičovského příspěvku pokračoval. Vlivem zákonného posílení příjmů skončila bilance nemocenského pojištění v mírném přebytku. |

Meziroční růst výdajů na ostatní sociální dávky oproti loňskému roku letos zrychlil na 5,2 % (+7,1 mld. korun) a podobně jako u důchodů zatím mírně překračoval rozpočtové očekávání. K jejich růstu přispěly nejvíce objemově významné příspěvky na péči pro dlouhodobě nemocné (+2,0 mld. korun) [21] . Opačně působily výplaty rodičovského příspěvku ( − 1,5 mld. korun), jež se hlavně vlivem nepříznivého demografického vývoje snižovaly čtvrtým rokem v řadě [22] . Druhým rokem v řadě se zvyšoval objem příspěvků na bydlení. Letos na ně ze SR směřovalo meziročně o šestinu více a počet jejich příjemců narostl skoro o desetinu (na

| |

|

Růst výdajů na obsluhu státního dluhu zrychlil. Vyšší výdaje na běžné nákupy souvisely s posilováním obrany a bezpečnosti. Došlo také k valorizaci výdajů na platby za státní pojištěnce a k posílení běžných dotací státním fondům. |

K růstu běžných výdajů SR letos významně přispěly také dotace státním fondům, jež byly meziročně vyšší o 20 mld. korun (+56 %). Projevila se zejména vyšší alokace do oblasti dopravní infrastruktury, v menší míře i do zemědělství a životního prostředí. Podobný vliv měly i stále svižněji rostoucí výdaje na obsluhu státního dluhu, jež za tři letošní kvartály přesáhly 60 mld. korun (a za poslední dva roky se zdvojnásobily). Bezmála o třetinu, resp. 7 mld. korun, meziročně vzrostly i ostatní neinvestiční nákupy a související výdaje [25] , a to především v oblasti obrany a bezpečnosti, dílčí roli měly i vyšší výdaje za nákupy energií (elektřina, plyn). V souladu s rozpočtovým očekáváním vzrostly vlivem automatické valorizace [26] bezmála o desetinu výdaje na platby veřejného zdravotního pojištění za tzv. státní pojištěnce. Jen velmi mírný růst výdajů nastal u příspěvkových organizací (zejména veřejné vysoké školy a výzkumné instituce) a neziskových institucí (zejména sport, další volnočasové aktivity a sociální služby). Obdobné platí i o výdajích na platy v organizačních složkách státu, kde se promítá plošné snížení o 2 % související s realizací konsolidačního balíčku. | |

|

Běžné transfery podnikatelům klesly na nejnižší úroveň za poslední pětiletí. Běžné dotace územním rozpočtům celkově poklesly i přes mírný růst výdajů na platy pracovníků v regionálním školství. |

V hlubokém meziročním poklesu běžných transferů podnikatelům, k němuž došlo letos v 1. až 3. čtvrtletí ( − 50 %, − 50 mld. korun), se odráží očekávaný útlum podpory v energetice. Jde hlavně o kompenzace za dodávku elektřiny a plynu zákazníkům a na ztráty kvůli zastropování jejich cen ( − 80 %) a dále o dotace provozovateli přenosové soustavy ( − 89 %). Navíc pomoc firmám v energeticky náročných odvětvích byla letos zastavena úplně. Naopak u zálohových dotací na obnovitelné zdroje energií nastal jen relativně mírný pokles ( − 4 %) [27] . Celková výše transferů podnikatelům v 1. až 3. čtvrtletí 2024 (50 mld. korun) tak byla nejnižší za posledních pět let. SR letos dle očekávání méně zatížily i objemově významné běžné transfery územním rozpočtům, neboť se meziročně snížily o 3,5 % ( − 7,9 mld. korun). Nižší výdaje na evropské projekty (zejména na oblast vzdělávání) spolu s poklesem kompenzačního příspěvku na nouzové ubytování uprchlíků z Ukrajiny zde totiž převážily nad dopadem navýšení dotací regionálnímu školství (+2,7 %) určených hlavně na platy jeho pracovníků. | |

|

Investiční výdaje SR po svižném růstu v předchozích dvou letech letos mírně poklesly. To souvisí s přechodem na nové programové období EU. Růst výdajů na investiční nákupy zrychlil díky armádním zakázkám. |

Kapitálové výdaje SR se po dvojciferném růstu, k němuž došlo v 1. až 3. čtvrtletí 2022 i 2023 , letos v souladu s rozpočtovým očekáváním meziročně výrazněji snížily o 14 % ( − 18,8 mld. korun). Mírně nadpoloviční část dosud letos realizovaných investic směřovala na společné projekty ČR a EU (59 mld. korun). Za celkovým poklesem investic stály nižší výdaje státním fondům – zejména na dopravní infrastrukturu a životní prostředí, v menší míře také na zemědělství. V kontrastu s tím svižně rostly investiční nákupy (+12,8 %, +3,1 mld. korun), především na obranu ČR. V absolutním vyjádření se mírněji zvýšily i transfery vysokým školám, alokované primárně na program Národního plánu obnovy a na vzdělávání. Celkové investice SR tvořily zatím letos 7,1 % veškerých rozpočtových výdajů, což je nejméně za poslední tři roky V kontextu za poslední dvě dekády jde za toto období roku o lehce podprůměrný podíl (a současně ale vyšší než v letech 2016 až 2018, kdy docházelo k přechodu na nové programové období EU). | |

|

Graf č. 19 Vybrané výdaje státního rozpočtu v rámci 1. až 3. čtvrtletí | ||

| ||

|

* Pokrývají výdaje na platy v organizačních složkách státu. Nezahrnují například mzdové výdaje na regionální školství. ** Obsahuje také dávky pěstounské péče. *** Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o soc. službách. Jsou zde obsaženy i dávky humanitární pomoci poskytnuté občanům Ukrajiny. **** Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (například výdaje na opravy a udržování). ***** Čisté výdaje odpovídají saldu rozpočtové kapitoly Státní dluh (č. 396). Zdroj: MF ČR | ||

|

Meziroční tempo růstu státního dluhu se od poloviny loňského roku stabilizovalo. Navýšení dluhu se týkalo výhradně vnitřní zadluženosti. Podíl nerezidentů mezi držiteli tuzemských dluhopisů od počátku letošního roku klesá. |

Pokračující deficitní hospodaření SR se promítlo do státního dluhu. Ten vystoupal na konci 3. čtvrtletí 2024 na 3 334 mld. korun. Meziročně se zvyšoval již 21 kvartálů v řadě, aktuálně vzrostl o rovných 7 % (podobné tempo přetrvává od poloviny loňského roku). Od počátku roku 2024 se dluh navýšil o 223 mld. korun – téměř shodně jako ve stejném období loni

| |

|

Růst celkových příjmů vládních institucí byl tažen zejména sociálními příspěvky

Růst výdajů razantně zvolnil. Stál za tím útlum dotací, ale i zmírnění růstu mezispotřeby či vyplacených mezd. Investice klesly poprvé po roce 2016. |

Sektor vládních institucí (VI) v Česku hospodařil v 1. pololetí 2024 [29] s deficitem 69 mld. korun [30] , jenž meziročně klesl skoro o polovinu (zároveň šlo o druhý nejnižší pololetní schodek od počátku pandemie covidu-19) [31] . Za meziročním zmírněním schodku stálo primárně citelné zvolnění růstu celkových výdajů (na 2,7 %), neboť tempo růstu příjmů (7, 1 %) výrazněji nezvolnilo. Růst příjmů byl tažen zejména čistými sociálními příspěvky (i vlivem vyšších plateb domácností na nemocenské pojištění), posilujícím výběrem běžných daní z důchodů a jmění a v menší míře i nepřímými daněmi (zejména daněmi z produktů). Naopak negativně působily přijaté důchody z vlastnictví, výhradně vlivem poklesu příjmů z dividend. Růst celkových výdajů byl tažen tradičně hlavně sociálními dávkami (vč. naturálních sociálních transferů), a to přesto, že jejich růst razantně zvolnil (na 5,8 %, v rámci prvních pololetí šlo o nejnižší tempo za posledních šest let). Zhruba na polovinu meziročně zmírnil rovněž růst mezispotřeby (na 7,7 %) a vyplacených náhrad zaměstnancům (4,1 %). Nejvýraznější změnou byl očekávaný hluboký útlum vyplacených dotací ( − 25 %), jejichž nominální úroveň klesla i pod úroveň 1. pololetí 2020. Došlo také k mírnému meziročnímu poklesu tvorby fixních investic ( − 1,6 %), prvnímu po roce 2016. | |

|

Schodek hospodaření vládních institucí v EU se ve 2. čtvrtletí 2024 zmírnil. V Česku klesl meziročně o třetinu a třetí kvartál v řadě byla jeho úroveň nižší než v EU. Mezikvartální pokles míry zadluženosti v EU se letos po třech letech zastavil. Míra zadlužení Česka byla v EU sedmá nejnižší a zároveň nejpříznivější ze všech států střední Evropy. V polovině zemí Unie překračovala 60 % HDP. |

Zastavil se nepříznivý trend související s pomalejším růstem celkových příjmů sektoru VI v EU než jejich výdajů (vztažených k HDP) [32] , jenž byl patrný po většinu loňského roku . Ve 2. čtvrtletí 2024 dosáhlo saldo hospodaření VI − 3,1 % HDP a stejně jako v předchozím kvartálu se meziročně velmi mírně snížilo (o 0,2 p. b.). V Česku se schodek redukoval vyšším tempem (o 1,3 p. b) na − 2,4 % HDP (nižší deficit byl v celém období od počátku pandemie registrován jen v 1. čtvrtletí 2022). Obdobný schodek vykázalo i Německo, v ostatních středoevropských státech byl ovšem znatelně hlubší: Polsko (−8,1 %), Slovensko (−5,5 %), Maďarsko (−5,1 %), Rakousko (−3,9 %). Naopak přebytek převyšující 3 % HDP zaznamenaly v rámci celé Unie Dánsko, Irsko a Kypr, nižší kladné saldo měly dále Nizozemsko, Lucembursko, Řecko

|

[1] Pokud není uvedeno jinak, vycházejí všechny údaje týkající se státního rozpočtu z dat Ministerstva financí (MF) ČR o pokladním plnění.

[2] To představuje více než 70 % původně plánovaného celoročního schodku dle zákona o státním rozpočtu na rok 2024 (schváleného na konci listopadu 2023). Na počátku října 2024 byla následně schválena jeho novela, jež kvůli rychlému a pružnému řešení následků zářijových povodní počítá se zvýšením výdajů o 30 mld. korun a o stejnou částku navyšuje i rozpočtový schodek.

[3] Trend vývoje schodku je příznivější po jeho očištění o vliv prostředků z rozpočtu EU, vč. finančních mechanismů (FM). Jde o prostředky na programy z rozpočtu EU a FM, jež byly předfinancovány ze SR a následně proplaceny z rozpočtu EU a FM. Bez těchto prostředků, jež jsou ve schváleném SR zahrnuty s neutrálním dopadem, činil schodek za tři letošní čtvrtletí 188,2 mld. korun a meziročně byl o 23,5 mld. nižší.

[4] Díky této úpravě je letos dle odhadu MF očekáváno celoroční zvýšení inkasa SR u DPH o 5,6 mld. korun, u daně z příjmu fyzických osob o 2,3 mld. korun a u korporátní daně o 2,9 mld. korun. Za 1. až 3. čtvrtletí 2024 vlivem změny RUD již získal SR navíc 7,9 mld. korun.

[5] Jedná se zejména o znovuzavedení placení pojistného z nemocenského pojištění hrazeného zaměstnancem (0,6 % vyměřovacího základu, do roku 2008 činila tato sazba 1,1 %). Rozpočtově méně významné je zvýšení vyměřovacího základu pro osoby samostatně výdělečně činné a stanovení limitů pro vznik účasti na pojištění zaměstnance pracujícího na základě dohody o provedení práce. Dle odhadu MF je vlivem těchto úprav letos očekáváno celoroční zvýšení inkasa SR o 18 mld. korun.

[6] Tento nástroj vznikl v souvislosti s potřebou řešit hospodářské a sociální dopady pandemie covidu-19. Cílí zejména na obnovu trhu práce, sociální ochranu a systémy zdravotní péče, oživení potenciálu pro udržitelný růst a zaměstnanost, transformaci na zelenou a digitální ekonomiku, výzkum a inovace, podporu zemědělství a rozvoje venkova.

[7] Ta se týká energetických, petrochemických a těžebních firem (v oblasti fosilních paliv) a zahrnuje rovněž velké banky. Funguje jako 60% daňová přirážka aplikovaná na nadměrný zisk těchto firem stanovený jako rozdíl mezi základem daně v letech 2023–2025 a průměrem základů daně za roky 2018 až 2021 navýšeným o 20 procent. Drtivá většina inkasa této daně ovšem plynula do SR z odvětví energetiky.

[8] Po výrazném nenaplnění příjmů této daně za celý loňský rok (plán: 85 mld. korun, skutečnost: 39 mld.), bylo na letošní rok rozpočtové očekávání stanoveno jen na 17 mld. korun.

[9] Tento odvod (zdaněný 90% sazbou) představuje rozdíl mezi skutečným příjmem a stropem tržního příjmu z prodeje elektřiny nad stanovenou hranici (za období od 1. prosince 2022 do konce roku 2023).

[10] Reálné výdaje na konečnou spotřebu domácností se v 1. pololetí 2024 po očištění meziročně zvýšily o 1,3 % (vzrostly poprvé od poloviny roku 2022). Dle 1. odhadu HDP se tyto výdaje zvyšovaly i ve 3. čtvrtletí. Ještě svižněji vzrostly výdaje na spotřebu vládních institucí (+3,8 %).

[11] To se týká sjednocení dvou snížených sazeb (10 % a 15 %) do jedné ve výši 12 % (vyjma knih, jež jsou nově od DPH zcela osvobozeny). Řada zboží a služeb nově podléhá nižšímu zdanění (např. základní potraviny, léky, zdravotnické výrobky, stavební práce). Negativní rozpočtový dopad je současně tlumen hlavně přesunem některých položek bez prokazatelného sociálního či zdravotního významu do základní 21% sazby daně (pivo, nealkoholické nápoje, služby autorů a umělců, kadeřnické služby, palivové dřevo, komunální odpad, úklidové práce).

[12] Na letošní nižší inkaso této daně má vliv dřívější předzásobení nakupujících (kvůli navýšení sazby daně o 10 % platné od ledna 2024).

[13] K tomuto zvýšení došlo loni od srpna (o 1,5 korun na litr). Sazba spotřební daně z motorové nafty se tak vrátila na původní výši

(9,95 korun/l) platnou do května 2022.

[14] Dle údajů ČSÚ vzrostla od ledna do července 2024 spotřeba váhově nejvýznamnější položky – motorové nafty – meziročně o 1,1 %, motorového benzínu u 5,5 % a leteckého petroleje bezmála o 30 %. Letos v září činila průměrná spotřebitelská cena benzinu Natural 95 35,83 Kč/l a byla to tak nejnižší hodnota od října 2021. Průměrná cena motorové nafty dosahovala 34,22 Kč/l, nejméně od července 2023.

[15] In kaso DPFO odvedené plátci posílilo (na úrovni všech veřejných rozpočtů) v 1. až 3. čtvrtletí 2024 meziročně o 14,8 %. Ačkoli svižně rostlo již třetím rokem v řadě (ve stejném období loni dokonce o 20,9 %), stále se nacházelo zřetelně pod úrovní z rekordního roku 2019 (o 7,4 %, resp. 11,7 mld. korun). Klíčovou roli zde sehrálo zrušení tzv. superhrubé mzdy. Naproti tomu inkaso korporátní daně (bez mimořádných daní) obdobnou úroveň převyšovalo o 57 % (+83 mld. korun).

[16] Od ledna 2023 se zvýšil limit maximálních ročních příjmů pro vstup do paušálního režimu platby (z 1 na 2 mil. korun).

[17] V dlouhodobém pohledu však patřil letošní podíl sociálních dávek na všech výdajích k průměrným.

[18] Jde zejména o to, že při zvýšení důchodu se nově nezohledňuje polovina, ale pouze třetina nárůstu reálné mzdy. Od ledna 2024 došlo k navýšení pouze základní výměry všech důchodů (o 360 korun), procentní výměra nevzrostla. Průměrný měsíční starobní důchod (bez souběhu s ostatními důchody) byl na konci září 2024 meziročně vyšší o 2,1 %, když dosáhl u mužů 21,9 tis. korun, u žen 19,5 tis. korun.

[19] Růst počtu všech příjemců trvale krácených starobních důchodů (KSD) během loňského roku zrychloval a tento vývoj pokračoval i na počátku roku 2024 (v 1. čtvrtletí na 8,5 % meziročně, nejvíce od roku 2012). Následně ale zvolnilo tempo i vlivem nové legislativní úpravy schválené v roce 2023 pro výpočet těchto důchodů (ve 3. čtvrtletí na 6,2 %). Do počtu KSD nejsou zahrnuty osoby, které podaly žádost

o předčasný důchod, ale zahájení jeho výplaty si odložily.

[20] To vyjadřuje r ozdíl mezi příjmy z pojistného na důchodové pojištění a výdaji na dávky z tohoto pojištění (vč. prostředků na správu systému) dle účetní bilance MF.

[21] Klíčovou roli zde sehrálo zákonné navýšení částek pro osoby ve 2. až 4. stupni závislosti (od července 2024).

[22] K letošnímu poklesu čerpání zde došlo i přesto, že hodnota příspěvků u letos narozených dětí byla navýšena. Od ledna 2024 základní příspěvek vzrostl z 300 tis. na 350 tis. korun. Zároveň se zkrátila maximální doba pobírání příspěvku do 3 let věku dítěte (z dřívějších 4 let).

[23] Nárok na podporu mělo letos v září 84 tis. osob (29 % všech uchazečů o práci), o rok dříve 73 tis. (28 % uchazečů). Průměrná měsíční výše podpory činila letos analogicky 11,6 tis. korun, loni v září 10,7 tis. korun. To souviselo i s rostou cí mzdovou úrovní v ekonomice.

[24] To vyjadřuje r ozdíl mezi příjmy z pojistného na nemocenské pojištění a výdaji na dávky z tohoto pojištění dle účetní bilance ČSSZ.

[25] Ty i tak stále skoro o desetinu zaostávaly za rekordním rokem 2022 ovlivněným zvýšenými nákupy státu v souvislosti s pandemií covidu-19 (vakcíny, zdravotnický materiál) a nastupující energetickou krizí (doplňování plynových zásobníků).

[26] Od letošního ledna se zvýšila měsíční platba za osobu z 1 900 korun na 2 085 korun.

[27] Celoroční plánovaná alokace na tuto oblast byla ve SR během letošního roku dokonce navýšena o 5,8 mld. korun.

[28] V 1. až 3. čtvrtletí 2024 byly prodány korunové státní dluhopisy (se splatností nad 1 rok) v celkové hodnotě 254 mld. korun, z drtivé části šlo o nové fixně úročené dluhopisy (s průměrným ročním výnosem 3,9 % průměrnou zbytkovou dobou do splatnosti 10,1 let). Ve stejném období loni činila analogicky celková emise dluhopisů 417 mld. korun, z toho fixně úročených za 362 mld. (s průměrným ročním výnosem 4,5 % a dobou splatnosti do 8,5 let).

[29] Údaje o hospodaření sektoru vládních institucí v ČR za 3. čtvrtletí 2024 zveřejní ČSÚ 3. ledna 2025, Eurostat za členské státy Unie následovně 22. ledna. Detailnější zhodnocení tuzemského vývoje za 2. čtvrtletí 2024 nabízí publikace Analýza sektorových účtů .

[30] Není-li uvedeno jinak, jsou údaje o hospodaření sektoru VI v ČR vyjádřeny bez sezónního očištění.

[31] Tento vývoj odrážel hlavně hospodaření ústředních vládních institucí, jež soustřeďovaly mimořádné výdaje související s dopady vnějších šoků na tuzemskou ekonomiku. Přebytek hospodaření místních vládních institucí (resp. rozpočtů měst a obcí) v posledních letech naopak rostl a v 1. pololetí 2024 činil rekordních 89 mld. korun. Stalo se tak i díky slabší dynamice tvorby fixních investic. Podíl místních vládních institucí na investicích celého sektoru vládních institucí zatím letos dosáhl 43 %, v letech 2018 i 2019 však mírně překračoval 50 %.

[32] Všechny níže uvedené údaje o příjmech, výdajích a saldu jsou vyjádřeny po očištění o sezónnost i pracovní dny.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?