Zhoršení ratingu Francie a Slovenska připomíná, že zemím EU se s eurem rating mnohem spíše zhoršuje, zatímco zemím EU bez eura se naopak zlepšuje – čehož důkazem je i Česko

Světově významná ratingová agentura Moody’s v pátek v jediný den zhoršila rating Francii, druhé největší ekonomice eurozóny, a také Slovensku. Jde o další připomínku, že zemím EU se s eurem rating mnohem spíše zhoršuje, zatímco zemím EU bez eura se naopak zlepšuje – čehož důkazem je i Česko.

Toto konstatování nelze zaměňovat s tvrzením, že se zemím s eurem rating zhoršuje kvůli euru. Na druhou stranu, je stále nápadnější, že euro ani zdaleka nenaplňuje očekávání do něj vkládaná v době jeho vzniku na přelomu milénia. Jedním z důvodů je to, že ekonomické rozdíly mezi zeměmi eurozóny se od jejího vzniku trendově stále zvětšují, a zvláště výrazně potom od roku 2019.

Zhoršení ratingu agenturou Moody’s nelze brát na lehkou váhu. Tato agentura patří k těm, které ke zhoršení ratingové známky přistupují zdrženlivěji. Přesto Francii nyní rating snižuje, a to poprvé po více než devíti letech, zatímco Slovensku jej snižuje poprvé po bezmála třinácti letech. Francii navíc rating zhoršila mimořádně, mimo svůj řádný rozvrh ratingových rozhodnutí.

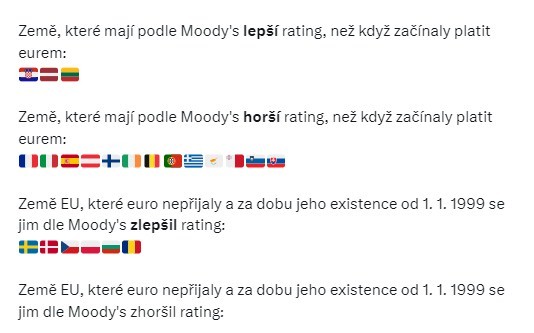

Francie a Slovensko náleží k zemím, které dnes podle Moody’s vykazují horší rating, než když začínaly platit eurem. Francie do eurozóny vstoupila už s jejím vznikem roku 1999, Slovensko přesně o deset let později. Skupina zemí, které v současnosti mají horší rating, než když eurem začínaly platit, je ale mnohem rozsáhlejší. Vedle Francie a Slovenska do ní patří Itálie, Španělsko, Rakousko, Finsko, Irsko, Belgie, Portugalsko, Řecko, Slovinsko, Kypr a Malta (viz obrázek níže).

Naopak skupina zemí, které dnes vykazují lepší rating, než když eurem platit začínaly, je překvapivě malá. Je v ní pouze Litva, Lotyšsko a Chorvatsko. Tyto země jsou v eurozóně poměrně krátce, kratší dobu než všechny ostatní. Začínaly v ní v roce 2014, resp. 2015, resp. 2023.

Zatímco tedy hned třinácti zemím se za dobu členství v eurozóně rating dle Moody’s zhoršil, pouze třem se zlepšil – a to vesměs zemím, které jsou v eurozóně nejkratší dobu ze všech.

Počet zemí, kterým se rating po dobu členství v eurozóně zhoršil, tedy převyšuje více než čtyřnásobně počet zemí, jimž se naopak zlepšil. To však není všechno. Snad ještě více zarážející je fakt, že zemím EU, které zůstaly mimo eurozónu, se rating za dobu existence eura, od 1. 1. 1999, prakticky všem zlepšil, ač tedy eurem neplatily a neplatí. Týká se to Dánska, Švédska, Polska, Bulharska, Rumunska a samozřejmě také Česka. Česko patří k menšině zemí EU, jimž za celou dobu existence, v případě ČR tedy od roku 1993, Moody’s nezhoršila rating ani jednou, Česku jej zatím vždy jen zlepšovala. Toho důsledkem je následující.

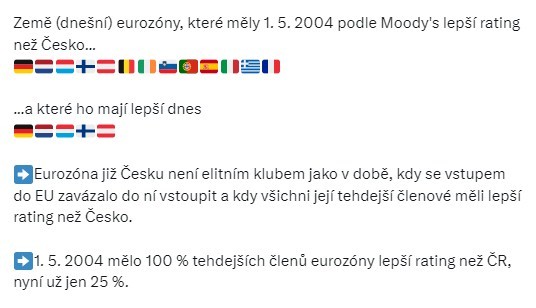

Když Česko do EU vstupovalo, tedy 1. 5. 2004, mělo hned 100 procent zemí eurozóny lepší rating než ČR, dnes už je to jen 25 procent zemí. Eurozóna je tudíž dnes z hlediska Česka diametrálně odlišným uskupením než v době, kdy se vstupem do EU do ní zavázalo vstoupit. Nelze už mluvit o tom, že by eurozóna Česku byla elitním klubem (viz obrázek níže).

Je také pozoruhodné, že zároveň neexistuje jediná země EU, která by setrvávala mimo eurozónu a rating se jí od 1. 1. 1999 zhoršil. Rating se zkrátka ze zemí EU zhoršuje výhradně těm, které platí eurem, a to v nemalé míře. Vždyť takřka dvěma třetinám zemí, jež eurem platí, se po dobu členství v eurozóně zhoršil.

Jak je to vše možné? Vysvětlení je více.

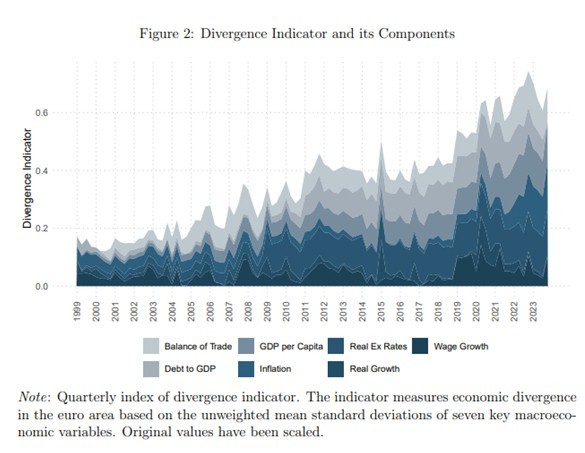

Jedním z nich je to, že ekonomické rozdíly mezi zeměmi eurozóny se od jejího vzniku trendově stále zvětšují, a zvláště výrazně potom od roku 2019. Jednotná měna typu eura je přitom pro příslušnou měnovou unii přínosná jen tehdy, pokud jsou uvedené rozdíly dostatečně malé a ideálně pokud se jednotlivé země takové unie makroekonomicky sbližují. To právě ovšem není případ eurozóny, jak ve své nové studii dokumentují ekonomové Moritz Pfeifer a Gunther Schnabl z Institutu hospodářské politiky Lipské univerzity (zde).

Oba autoři sestavují nový ukazatel míry makroekonomické rozdílnosti – neboli divergence – a konstatují, že jeho „zřetelný nárůst značí vzestup divergence v rámci eurozóny“. Ukazatel sestavují na čtvrtletní bázi pro všechny kvartály od zmíněného vzniku eurozóny roku 1999 až do konce loňského roku. Představuje nevážený průměr statistické míry rozptylu sedmi klíčových makroekonomických veličin – reálného hospodářského růstu, hrubého domácího produktu na obyvatele, inflace, růstu mezd, úrovně veřejného dluhu v poměru k hrubému domácímu produktu, reálného směnného kursu vůči Německu a konečně bilance vzájemného obchodu s Německem. Nejmenší rozptyl – tedy maximální sladěnost – vyjadřuje hodnota „0“, největší pak hodnota „1“.

Ještě do roku 2016 se ukazatel vyvíjel průměrně kolem hodnoty 0,3, v roce 2023 však vzrostl na více než dvojnásobek, nad hodnotu 0,7. Od roku 1999 do konce loňska pak míra divergence zemí eurozóny stoupla z necelých 0,2 na více než 0,6, tedy více než trojnásobně (viz graf níže).

Přitom před dvaceti a více lety se řada ekonomů domnívala, že euro by mělo vést naopak k makroekonomickému sbližování zemí eurozóny, tedy ke konvergenci. Tento předpoklad jim byl klíčovým argumentem, proč zavedení eura vůbec podpořit, byť už na přelomu milénia se často objevovala úvaha, že je zaváděno předčasně a že ke kýžené konvergenci vést nemusí.

Více než trojnásobná makroekonomická rozdílnost zemí eurozóny představuje alarmující zjištění. Bez dostatečné makroekonomické sladěnosti se totiž jednotná měna stává přítěží, zatímco by jednotlivým zemím dané měnové unie – v tomto případě tedy eurozóny – více prospěla vlastní, národní měna. Nelze rozhodně vyloučit, že rostoucí makroekonomická rozdílnost a divergence zemí eurozóny je důsledkem právě předčasného zavedení eura. Euro nejen, že země eurozóny nesbližuje, ale dokonce mezi nimi může hloubit příkopy, čehož důsledkem je například mnohem větší zadluženost Evropy při znatelně slabším růstu produktivity či inovativnosti. Což se pak odráží i ve zhoršujícím se ratingu převážné většiny zemí eurozóny.

Euro tak může v tomto smyslu přispívat k podrývání konkurenceschopnosti Evropy ve světovém měřítku, společně například s přeregulovaností a přepjatou byrokracií, aktuálně relativně drahými energiemi nebo příliš ambiciózní zelenou politikou.

Dynamika se každopádně zdá být zřejmá. Rozdíly mezi zeměmi, jež platí eurem, zatím prakticky soustavně narůstají vstříc bodu, kdy už bude další udržování eurozóny tak nákladné a ekonomicky nevýhodné, ba ničivé, že se tato měnová unie rozpadne. Tento nepříznivý trend – který by samozřejmě mělo být možné zvrátit, alespoň teoreticky – navíc od roku 2019 ještě zesiluje. A zhoršení ratingu Francie a Slovenska je jen jeho dalším potvrzením.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

Více: Existuje mezi členstvím v eurozóně a zhoršováním ratingu příčinná souvislost, tedy kauzalita?

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Koronavirus Francie

- Koronavirus Slovensko

- Koronavirus Česko - koronavirus v České republice

- Graf EUR / Kč, ČNB, grafy kurzů měn

- EUR / CZK, Kurzy měn Online, Forex, Graf

- EUR / USD, Kurzy měn Online, Forex, Graf

- Forex trading online - investice do EUR/USD a ostatních měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI