Jaké jsou skutečně dlouhodobé návratnosti akcií, komodit a realit?

Jednou z nejznámějších lekcí z oblasti osobních financí je podle ekonoma Tima Taylora ta, která se týká návratnosti amerických akcií. Konkrétně toho, že investice do nich mohou nést „značné krátkodobé riziko, ale trpělivý investor je za toto krátkodobé riziko po delší dobu odměňován vyššími výnosy.“ Ekonom v této souvislosti poukazuje na novou analýzu, která dává důležitou perspektivu onomu pojmu „dlouhodobá návratnost“. A porovnává skutečně dlouhodobé návratnosti některých investičních aktiv.

Studii zpracovali David Chambers, Elroy Dimson, Antti Ilmanen a Paul Rintamäki, nese název „Long-Run Asset Returns“ a zveřejněna byla nyní v Annual Review of Financial Economics. Tvrdí, že „velké množství dat ukazuje, že celkové výnosy akcií převyšují výnosy státních dluhopisů v různých delších časových obdobích od počátku dvacátého století, jak ve Spojených státech, tak ve zbytku světa.“ Americká akciová prémie nad výnosy dluhopisů byla přitom podle studie po roce 1900 na více než 5 %. Nicméně předtím dosahovala výrazně nižších hodnot.

Taylor závěry shrnuje tak, že „poslední století bylo z hlediska návratnosti akcií relativně k dluhopisům dobré, ale předtím to zase tolik neplatilo.“ Analýza se také zaměřuje na některá další investiční aktiva. Ke korporátním dluhopisům píše, že úvěrové riziko a s ním související riziková prémie nad výnosy vládních dluhopisů se v datech objevuje až někdy od roku 1973. Jak je to s investicemi do bydlení? Zde studie nejdříve poukazuje na to, že nemovitosti jsou velmi heterogenním aktivem a proto se hůře sleduje a poměřuje jejich návratnost. Nicméně se zdá, že reality generují dlouhodobě nižší návratnost než akcie.

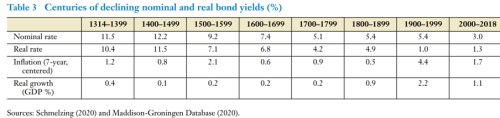

Ke komoditám pak autoři studie uvádějí, že jejich dlouhodobé výnosy se blíží návratnosti akciového trhu. A Taylor dodává, že on sám za dlouhé období obvykle považuje několik desetiletí, což se odvíjí od jeho snah spořit si na důchod. Nicméně investiční aktiva a jejich skutečně dlouhodobá návratnost „se o jeho narozeniny nestarají“. Studie také ukazuje, jak dlouhodobě klesají nominální i reálné výnosy vládních dluhopisů. Jak ukazuje následující tabulka, po roce 1314 dosahovaly reálné sazby více než 10 %, trendově se ale snižují až na 1 % v minulém století a 1,3 % v letech 2000 až 2018:

Tabulka také ukazuje průměrnou míru inflace a reálného růstu. Ten v minulém století dosahoval hodnot pohybujících se výrazně nad předchozím standardem. To samé ale platilo i o inflaci.

Zdroj: The Conversable Economist

Long-Run Asset Returns, Some Patterns of Long-Run Asset Returns

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Příbuzné stránky

- Komodity a deriváty - kurzy komodit, potravin, obilnin, surovin, kovů a energii

- Zemědělské komodity, agro komodity - cena pšenice, kukuřice, kakaa

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

?