Trumpova cla by Spojené státy vrátila do 30. let minulého století, střelila by USA do nohy

Pravděpodobnost vítězství Donalda Trumpa v zítřejších prezidentských volbách v USA sice v posledních dnech poklesla, nicméně stále se pohybuje kolem 50 procent. Jen o něco nižší pravděpodobnost tak má zavedení cel, jaká Spojené státy nepamatují od 40. let minulého století. Trump totiž z dramaticky navýšených cel učinil v rámci předvolební kampaně středobod svých slibů v ekonomické oblasti. Samozřejmě, může jít jen o předvolební rétoriku, nicméně pravděpodobnost toho poměrně nízká. Mnohem spíše by Trump nová cla zaváděl. Argumentuje totiž soustavně, že cla povedou k masivní tvorbě pracovních míst v USA.

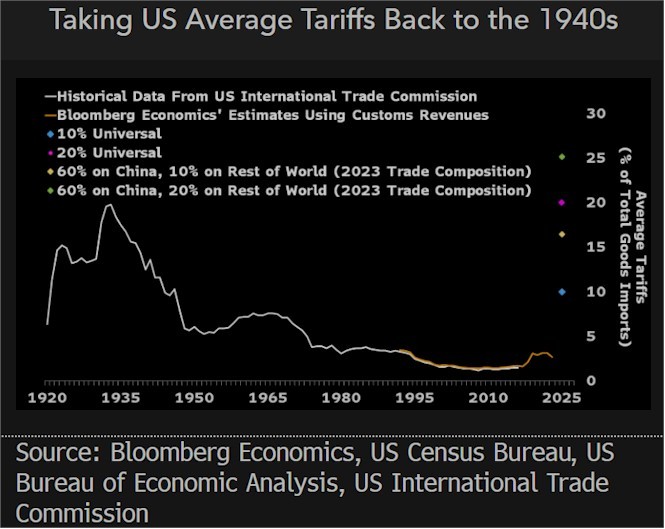

Trump dosud zmiňoval hlavně zavedení deseti- či dvacetiprocentního cla veškerý dovoz do USA, včetně dovozu ze zemí EU, které by doprovázelo zavedení 60procentního cla na všechen dovoz z Číny. Pokud by Trump naplnil slib dvacetiprocentního univerzálního cla a 60procentního cla na dovoz z Číny, bude průměrná celní sazba v USA činit 25 procent. Bude tedy citelně vyšší než nejvyšší průměrná celní sazba ve 30. letech minulého století, kdy celosvětově vrcholila tehdejší éra protekcionismu (viz graf Bloombergu níže).

Od 30. let průměrná celní sazba USA trendově klesala, z hodnot kolem 20 procent až na úroveň přibližně 1,5 procenta. Ta platila předtím, než Trump coby tehdejší prezident zahájil roku 2018 obchodní válku s Čínou. Jenže tato obchodní válka byla vlastně ničím proti tomu, co Trump slibuje nyní. O tom ostatně nejlépe svědčí to, že průměrnou celní sazbu uplatňovanou Spojenými státy na dovoz zvedla z uvedené úrovně 1,5 procenta na zhruba tři procenta. Nyní tedy Trump slibuje v krajním případě nárůst této průměrné sazby na více než osminásobek, ze tří procent na zmíněnou úroveň kolem 25 procent.

Takto masivní navýšení cel by samozřejmě výrazně navýšilo cenu zboží dováženého do USA, takže Američané by začali nakupovat více zboží domácí provenience. Které je ovšem dražší než to dovážené. Třeba proto, že Američanova práce je v průměru dražší než ta Asiatova. Američané by sice kupovali více zboží vyrobeného krajany, avšak současně by omezili svoji spotřebitelskou poptávku – dražšího holt nakoupí méně.

Současně by došlo k omezení amerického exportu. Sami američtí exportéři by totiž kvůli masivním dovozním clům ztráceli konkurenceschopnost ve svých zahraničních odbytištích. To proto, že cla by zvýšila cenu jejich dovážených vstupů. Navíc se dá očekávat, že zbytek světa nenechá Trumpova cla bez odezvy, takže v rámci odvety za ně se konkurenceschopnost amerických vývozů ještě dále sníží. Agentura Bloomberg odhaduje, že zatímco nyní zhruba dvacet procent globálně obchodovaného zboží míří buď z USA, nebo naopak do této země, roku 2028 by to kvůli Trumpovým clům bylo už jen přibližně deset procent.

V důsledku toho všeho by do roku 2028 došlo k poklesu amerického hrubého domácího produktu až o 1,3 procenta oproti stavu, kdy žádná nová cla zaváděna nebudou. Tento citelný pokles HDP by navíc doprovázely zesílené inflační tlaky, zejména kvůli onomu dražšímu dovozu. Nakolik by se tyto tlaky zhmotnily ve výrazném nárůstu samotné spotřebitelské inflace, závisí na síle poptávky, resp. na tom, zda a v jaké míře výrobci, dodavatelé a prodejci budou schopni přenést své zvýšené náklady na zákazníka. Pokud náklady schopni přenést nebudou, budou šetřit na sobě, tedy propouštět. Podle agentury Bloomberg hrozí pokles zaměstnanosti v USA až o 0,7 procenta.

Ne všechny sektory, a ne všechny státy USA by byly zasaženy stejně. Z cel mohou profitovat ty sektory, jako je textilní průmysl či autoprůmysl, kde nyní panuje ostrá konkurence zahraničních dodavatelů. Cla totiž učiní zahraniční rivaly mnohem méně konkurenceschopné, což zásadně podnítí domácí, americkou výrobu a poptávku po ní. Naopak sektory, které jsou nyní vystaveny méně intenzivní zahraniční konkurenci, jako jsou služby, budou trpět, protože na ně dolehne celkový propad domácí, americké poptávky a zaměstnanosti. Trpět samozřejmě budou i exportní odvětví, jakou jsou zemědělci či výrobci letadel a jejich subdodavatelé, neboť na tyto všechny zase neblaze dolehnou odvetná opatření za americká cla, ať už ze strany Číny, EU či dalších ekonomických celků světa.

Co se týče zaměstnanosti, její – mírný – nárůst v důsledku cel mají dle analýzy Bloombergu nakonec, roku 2028, pocítit všehovšudy pouze tři z padesáti států USA: Aljaška, Wyoming a Severní Dakota. V těchto státech by zaměstnanost narostla zejména díky vzmachu těžebního průmyslu. Ve všech ostatních státech USA je však třeba počítat s poklesem zaměstnanosti. Zvláště těžce by byly zasaženy státy jako Iowa nebo Jižní Dakota, které jsou silně závislé na vývozu, ať už strojů a průmyslových zařízení v případě Iowy či zemědělské produkce v případě Jižní Dakoty.

Trumpův klíčový argument pro zavádění cel, totiž přesun pracovních míst zpět do USA, by se tak ani vzdáleně potvrzení nedočkal.

Lukáš Kovanda, Ph.D.

Hlavní ekonom / Chief Economist

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- Forex trading online - investice do EUR/USD a ostatních měn

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Důchodová kalkulačka - odchod do důchodu

- Třídění hmotného majetku do odpisových skupin, Příl.1 - Zákon o daních z příjmů č. 586/1992 Sb.

- Kdy do důchodu?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory