Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

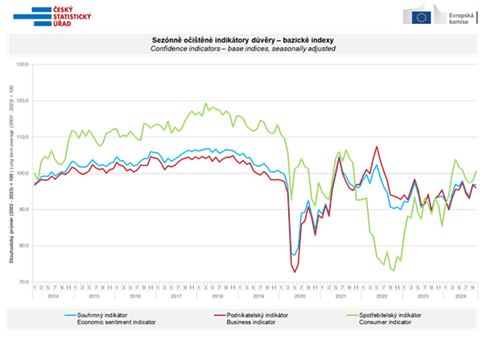

Dle říjnového konjunkturálního průzkumu ČSÚ se důvěra spotřebitelů meziměsíčně zvýšila o 2,8 bodu na hodnotu 100,7, což je poprvé od června 2024 nad dlouhodobým průměrem a tato změna je zejména tažena výše-příjmovými domácnostmi. Přesto se téměř třetina domácností stále potýká s finančními problémy, kdy jen těžko vychází se svými příjmy. Necelá desetina musí přitom sahat do úspor nebo si na nezbytné výdaje půjčovat. V každém případě, i když jsou domácnosti schopné něco uspořit, většině z nich chybí jasně definovaná investiční strategie s vyššími výnosy a jde spíše o znehodnocování peněz na běžných či spořicích účtech.

Graf 1 Indikátor ekonomické důvěry, očištěný sezónně. Zdroj: ČSÚ.

V současné době spoří podle ekonomky Ilony Švihlíkové především bohatší domácnosti, zatímco ty s nižšími příjmy nedokáží kvůli vysokým životním nákladům v poměru k příjmům pravidelně odkládat finance stranou. Po období vyšší hladiny inflace se ceny ustálily na vyšší hladině a domácnosti se potýkají s vyššími cenami na základní životní potřeby, než na co byly zvyklé ještě rok nazpět. Výsledkem je, že zatímco část české populace, která spořit zvládá, tak na penězích ze strachu neefektivně sedí, jiní jsou nuceni žít od výplaty k výplatě.

Protichůdné trendy v investicích: bezpečná vs. riziková aktiva

Ekonomická situace významně ovlivňuje způsob investování. V době relativně nízkých úrokových sazeb se bonitnější domácnosti v rámci svých investičních strategií obvykle uchylují k rizikovějším aktivům, jako jsou akcie nebo kryptoměny. Opatrnější domácnosti volí diverzifikované podílové fondy, které umožňují rozložení rizika. Zbylí se uchylují k investicím s minimalizovaným rizikem, jako jsou například oblíbené investice do nemovitostí, nebo jejich alternativní formy. V každém případě je potřeba investice nevyřadit ze správy svých financí úplně.

Je jasné, že nižší příjmové skupiny, pokud mají schopnost cokoliv uspořit, volí ze strachu produkty, jako jsou spořicí účty a termínované vklady. Ty nabízely dlouhodobě vysoké zhodnocení, které se rovnalo i rizikovějším investičním produktům. I přes současné klesání nabízených úrokových výnosů se tak Čechům ze strachu peníze jinam odvádět nechce.

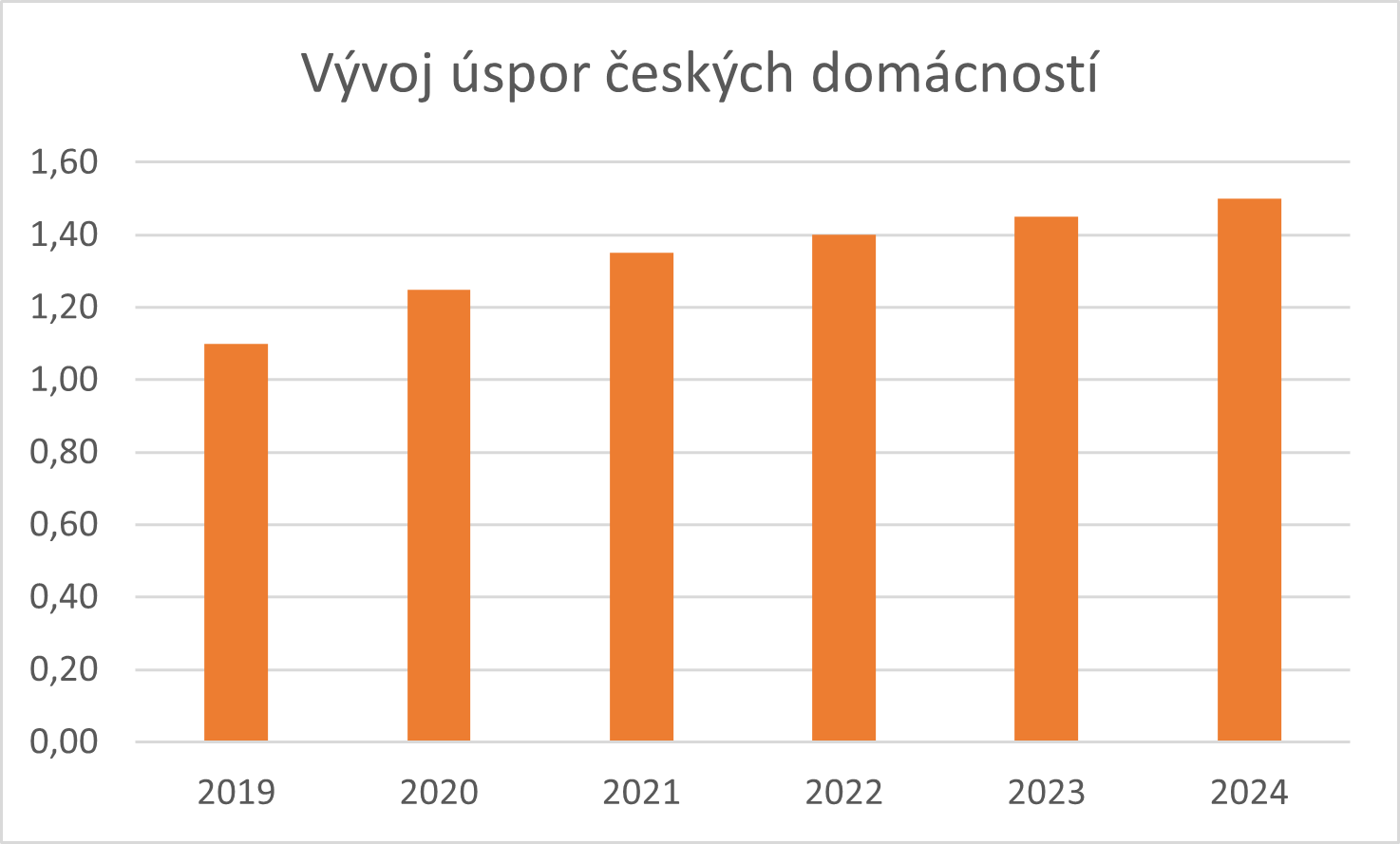

Graf 2 Vývoj úspor na spořicích účtech a v investičních produktech českých domácností v bilionech Kč. Zdroj: Seznam.cz

Celorepublikově lze tedy mluvit o zuřivém spoření než o investování, kdy na běžných účtech v ČR leží celkem 1,4 bilionu korun, na spořících další bilion a obdobně tomu je i na termínovaných vkladech. Míra úspor českých domácností je o zhruba 4 % nad průměrem EU a táhnou je především bonitnější domácnosti.

Zakopaný pes tak leží primárně v popírání ekonomicky ověřených vzorcích. Zvýšené úspory brzdí potenciální ekonomický růst. O Vánocích lze sice očekávat vyšší spotřebu, ale řešit nakopnutí ekonomiky spotřebou je velmi krátkodobé. Je tak potřeba se o své osobní finance starat zodpovědněji, zvážit diverzifikaci rozložení svých financí alespoň do méně rizikových investičních produktů a nedržet vše na spořicích účtech. Řešením můžou být i likvidní produkty s pevně daným výnosem, který je podílově vyplácen každý měsíc.

Radoslav Jusko

Radoslav Jusko je seniorním risk managerem společnosti RONDA INVEST. Má doktorát z Fakulty mezinárodních vztahů na Vysoké škole ekonomické v Praze a vystudoval také obor veřejné správy na London School of Economics and Political Science. Se svou téměř 20letou praxí se věnuje analýze investičních příležitostí, ekonomických a regulatorních praktik. Je odborníkem ve vyjednávání úvěrových podmínek napříč odlišnými sektory, například portfolia problémových pohledávek ve střední a jihovýchodní Evropě.

RONDA INVEST

RONDA INVEST a.s. je českou P2B platformou, která se na jednu stranu zaměřuje na poskytování úvěrů zajištěných nemovitostmi pro malé a střední podnikatele v Česku a na Slovensku, a na straně druhé nabízí možnost firmám i lidem do těchto úvěrů investovat. Každý úvěr k investici je zajištěn bonitní nemovitostí se zástavním právem a notářským zápisem se svolením k vykonatelnosti. Výše poskytovaných úvěrů zpravidla nepřesahuje 80 % hodnoty dané nemovitosti. Výnosy dostávají investoři každý měsíc na účet a neplatí žádné vstupní ani pravidelné poplatky.

Za společností stojí podnikatelská skupina Alphaduct, a.s. podnikatele Vladimíra Komára, kam patří mimo jiné značky Dermacol, Axigon, Krondorf a 15% podíl akcií patří podnikateli Gabrielu Kovácsovi, majiteli společností Citfin – Finanční trhy, a.s. a Citfin, spořitelní družstvo.

Více na https://www.rondainvest.cz.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Půjčky - nebankovní půjčky, online půjčky, rychlé půjčky

- Nové evangelium budoucích důchodců: Spořit, spořit, spořit

- PSČ Kámen, Kámen - 58242, pošta Kámen u Habrů

- PSČ Kámen, Kámen - Kámen, podrobný rozpis PSČ

- 2.SPOŘIT.PRIVAT.IF - Akcie 2.SPOŘIT.PRIVAT.IF, cena akcie online

- HARV.DŮCH.SPOŘ.PF - Akcie HARV.DŮCH.SPOŘ.PF aktuálně - akcie online

- CREDITAS: Polovina Čechů neuspoří ani 2000 korun měsíčně. Ti, co spoří více, často spoří nevýhodně - Diskuze, názory, doporučení a hodnocení

Prezentace

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Radoslav Jusko, Ronda Invest

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?