Research Affiliates o atraktivitě hodnotových akcií a využívání volatility na trzích (video)

Zakladatel společnosti Research Affiliates Rob Arnott hovořil na Bloombergu o tom, že hodnotové společnosti jsou nyní v relativním vyjádření mimořádně levné. Na vrcholu internetové bubliny byly podle ekonoma růstové akcie na základě řady valuačních měřítek asi osmkrát dražší než hodnotové. V létě roku 2020 se poměr dostal dokonce k devíti, nyní se pohybuje mezi osmi a devíti.

Arnott v uvedeném srovnání používá jednoduchou definici hodnotových akcií spočívající v nízkých valuačních násobcích. V této skupině jsou podle něj hodnotové pasti. Tedy akcie, jejichž nízké valuace mají dobré opodstatnění a neukazují na skrytou hodnotu. Pokud by investoři dokázali skupinu hodnotových akcií o tyto pasti očistit, návratnost uvedené skupiny by byla ještě větší. Ale i se zahrnutím hodnotových pastí nabízejí podle experta hodnotové akcie slušnou návratnost.

Podle ekonoma se dá u ziskovosti společností uvažovat o efektu návratu k průměru. Přispívat by k němu mělo to, že nízké marže odpuzují konkurenci a vysoké marže ji naopak lákají. V prvním případě by tak menší konkurenční tlaky měly postupně vést ke zlepšování ziskových marží. V případě druhém vysoké marže lákají další firmy, a tudíž roste tlak na jejich pokles. Příkladem zde může být například NVIDIA, u které expert čeká rostoucí tlak ze strany konkurence. Právě kvůli tomu, jakých marží tato firma nyní dosahuje.

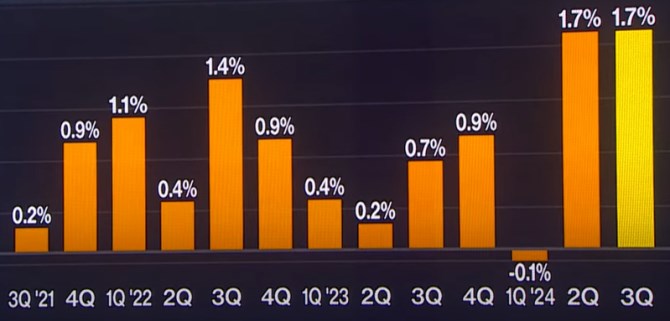

Arnott podle svých slov „miluje volatilitu trhu“. Ta totiž vytváří investiční příležitosti a „pokud ji někdo nemá rád, ať dá radši svoje peníze do banky.“ Bloomberg v této souvislosti ukázal následující graf s mediánem růstu akcií, u kterých došlo k pozitivnímu překvapení na straně ziskovosti během výsledkové sezóny:

Zdroj: Bloomberg

Během současné výsledkové sezóny tedy akcie s pozitivním ziskovým překvapením reagují výrazným růstem, podobné to bylo ve čtvrtletí předchozím.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory