Americký akciový trh a blížící se volby

Nedávno jsme se dívali, jak si americký trh obvykle vede poté, co centrální banka v daném cyklu poprvé sníží sazby. Nyní blížící se volby vyvolávají diskuse o jejich možném vlivu na trh. Podíváme se, co k tomu říkají data. S pár souvisejícími poznámkami o dluzích, růstu a sazbách.

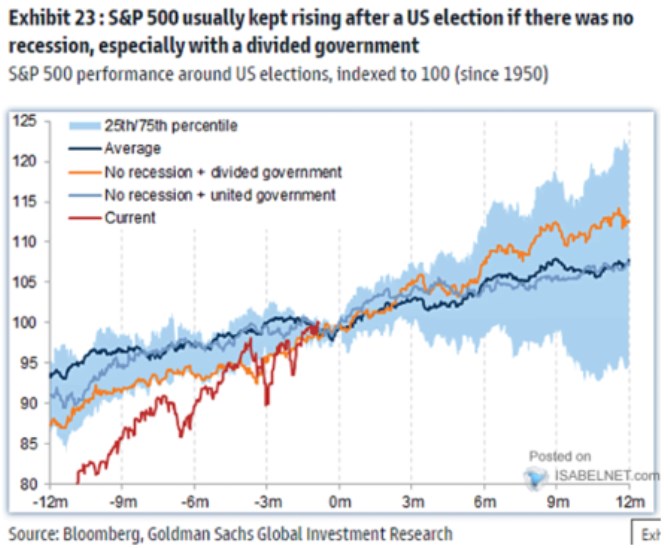

U akcií a prvního snížení sazeb nepřekvapivě záleželo na tom, zda se po něm dostavila recese, či ne. V prvním případě (recese) měl akciový trh tendenci klesat, v druhém růst. Goldman Sachs se v následujícím grafu ohledně voleb zaměřuje pouze na scénář bez recese, rozděluje ale křivky na případ, kdy z voleb vzešla rozdělená vláda a kdy jednotná:

Zdroj: X

Rozdělenou vládou se myslí výsledek voleb, po němž jedna strana vyhrála prezidenta (výkonná část vlády), ale druhá strana má většinu na legislativní straně. Jak ukazuje graf, akcie mají v obou případech silnou tendenci k růstu, po několika měsících je ale větší v případě rozdělené vlády. Což je vlastně docela překvapivé – vezměme si srovnání s nějakou společností, u které bychom věděli, že její vedení je rozdělené.

„Vůdce je nejlepší, když lidé téměř neví o jeho existenci. Když je jeho dílo hotovo, jeho cíl naplněn a oni si řeknou, udělali jsme to my sami“. To je dost neobvyklý, ale možná přínosný pohled. Asi se ovšem zase můžou lišit názory na to, co tím Lao C vlastně myslel (popř. zda se něco neztratilo, či nedodalo v překladu).

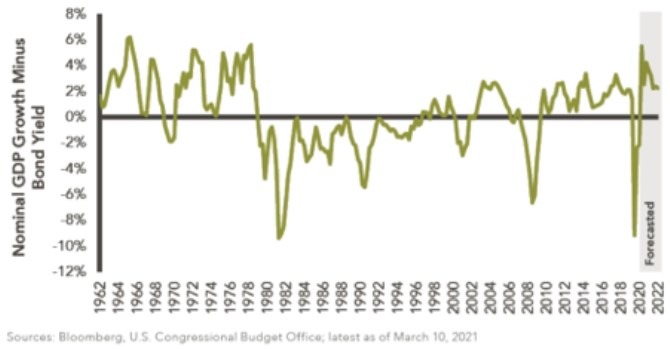

Ještě zmíním, že jedním z častěji zmiňovaných témat souvisejících s volbami jsou rozpočtové deficity a dluhy. Zde ale v USA žádné velké volební dilema neexistuje v tom smyslu, že ani jedna strana nejeví nějaká výrazné sklony k fiskální konsolidaci. Já jsem toto téma připomněl včera v souvislosti s poměrem růstu ekonomiky k výnosům vládních dluhopisů. Čím vyšší poměr je, o to více je takové prostředí přívětivé pro akcie a naopak. To samé přitom platí o míře vládního zadlužení. A podívejme se v této souvislosti na následující graf, který ukazuje, rozdíl mezi nominálním růstem a výnosy vládních dluhopisů:

Po roce 1960 vidíme obrobí vysoké ekonomické přívětivosti, které se ale na konci sedmdesátých let překlápí v opak. S tím, jak Fed pod vedením pana Volckera vyráží razantně proti vysoké inflaci. A pak začíná dlouhé období, kdy se situace postupně zase vrací k větší a větší přívětivosti. Jak pro akcie, tak pro vládní finance. Co nyní? Třeba podle predikcí Commerzbank by letos měl nominální růst v USA dosáhnout asi 5,5 %, což je znatelně nad tím, kde se pohybují výnosy desetiletých vládních dluhopisů. Pro příští rok CB predikuje růst u 4 %, výnosy také.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Americké statistiky z trhu práce by mohly podpořit akciové trhy (Ranní zpráva z akciového trhu)

- Americké statistiky z trhu práce by mohly podpořit akciové trhy (Ranní zpráva z akciového trhu)

- Jak americké volby ovlivní akciové trhy?

- V předvečer amerických prezidentských voleb můžeme od akciových trhů očekávat utlumené obchodování; V eurozóně žádný pokrok do konce roku neočekáváme.

- DOWER-D: Akciové trhy v blížícím se konci prázdnin!

- DOWER-D: Akciové trhy brzy změní blížící se změny světového řádu!

- Akciové trhy - Investoři větří blížící se dividendu ČEZu

- Propad trhů před blížícími se US volbami může být velmi nepříjemný pro Republikány

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory