Současný akciový trh podle pravidla dvaceti a Fed modelu

Podle takzvaného pravidla dvaceti byly americké akcie férově naceněny naposledy na počátku roku 2020. V letech 2011 až 2016 byly dokonce levné. Jak jsou na tom dnes a jaká je vypovídací hodnota takového pohledu? Moc velká ne. Podobně, jako třeba u kapitalizace trhu k produktu. Něco jiného je ale tzv. Fed model.

Pravidlo dvaceti jednoduše tvrdí, že součet PE amerických akcií a inflace by se měl pohybovat právě kolem dvaceti. Takže pokud by se poměr cen k ziskům pohyboval třeba na 18 a inflace dosahovala 2 %, jejich součet (u inflace ve formě procentních bodů) je na dvaceti. A trh by podle tohoto pravidla tedy byl v takovém prostředí férově naceněn. Dokonce pak můžeme říci, že férové PE pro trh v prostředí, kde se inflace pohybuje u cíle centrální banky, je právě na 18.

Zdroj: X

Graf také ukazuje, že pravidlo dvaceti je potvrzováno spíše výjimkami. Moc pro něj nehovoří ani základní teorie fundamentu: Poměr cen k ziskům PE se dá matematicky vyjádřit jako podíl dividend k ziskům dělený rozdílem požadované návratnosti a očekávaného růstu zisků. Požadovaná návratnost a růst zisků se přitom dá rozdělit na reálné veličiny a inflaci. Z tohoto fundamentálního pohledu ale není žádný evidentní důvod, proč by se měl součet PE a inflace při všech možných kombinacích zmíněných proměnných stále „férově“ rovnat dvaceti. Slabost pravidla dvaceti je pak zřejmá třeba i z toho, že hluboká deflace by implikovala férová PE vysoko nad dvaceti. Takové deflační prostředí přitom lze jen těžko považovat za přívětivá pro akcie.

U současných valuací akcií může být samozřejmě relevantní diskuse o jejich výši. Já do této diskuse zahrnuji mimořádně nízké rizikové prémie (viz včerejší článek), mimořádně vysoká růstová očekávání (cyklická i dlouhodobější). A i to, že poměry cen k volnému cash flow nejsou z historického pohledu tak vysoko, jako PE.

Na druhou stranu součet PE s inflací z mého pohledu moc velkou vypovídací schopnost nemá. Podobně, jako třeba poměr kapitalizace akciového trhu k produktu. U něj je totiž zase dobré vzít v úvahu, že růst kapitalizace souvisí s požadovanou a realizovanou návratností, která je výrazně výš, než potenciální/standardní růst nominálního produktu. Poměr kapitalizace k produktu se tak bude časem přirozeně zvyšovat a nemusí to vůbec indikovat nějaký exces na akciovém trhu.

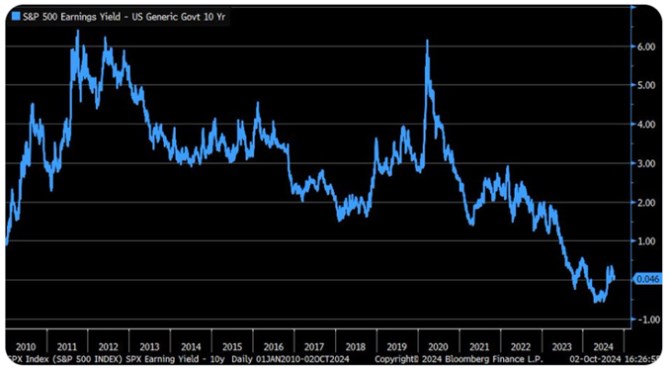

Co v úvodu zmíněný Fed model. O něm se dnes již moc nehovoří, ale pamatuji doby, kdy byl zmiňován docela často. Zde jde o rozdíl mezi tzv. ziskovým výnosem akciového trhu a výnosy desetiletých vládních dluhopisů. Nejeden analytický tým tento rozdíl vydává za rizikovou prémii akciového trhu. Jak tu ale občas poukazuji, není v něm odražena jen tato prémie, ale také očekávaný růst akciového trhu a v neposlední řadě i výživnost zisků. Zde jako poměr dividend k ziskům.

Tento rozdíl mezi obráceným PE a bezrizikovými sazbami, kdysi tedy nazývaný Fed modelem, má svou vypovídací schopnost. Můžeme jej brát jako celkový ukazatel optimismu na trhu (míchajícího zmíněné tři proměnné dohromady). Jak jsme na tom v tomto ohledu nyní? Hodně optimisticky:

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Kalkulačka paušální daně pro OSVČ s příjmy do 800 tisíc, porovnání se současným výpočtem daně

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Vyhledání plátců DPH podle jejich identifikačního čísla (IČO)

- Vyhledávání podle IČO - hledat IČO

- Nabídky práce podle cz regionů

- Zahýbe Fed akciovými trhy? (Ranní zpráva z akciového trhu)

- Zahýbe Fed akciovými trhy? (Ranní zpráva z akciového trhu)

- Vznik akciově – inflačního pravidla dvaceti a co ukazuje v současném prostředí

- Vyšší inflace, pravidlo dvaceti a dvaceti tří

- Akcie podle pravidla dvaceti a očekávaný vývoj inflace

- Fed akciovým trhům vlil čerstvou krev do žil (Ranní zpráva z akciového trhu)

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory