Čína stimulující, trhy nadšeny. Jaký je širší obrázek?

Některá data ukazovala na další chladnutí čínské ekonomické aktivity, tamní vláda se proto rozhodla (opět) zastimulovat. Podle toho, co jsem zaznamenal, se reakce na tento krok liší. Což není překvapivé - v tomto konkrétním případě je jeden tábor nadšený a míní, že se dost změnil i celkový obrázek týkající se atraktivity čínských akcií. Tábor druhý ve zkratce tvrdí, že na hlubších a strukturálních problémech Číny současné snahy vlády nic nemění. A hodně se to točí kolem dluhů, které mohou blokovat i jinak přínosné kroky.

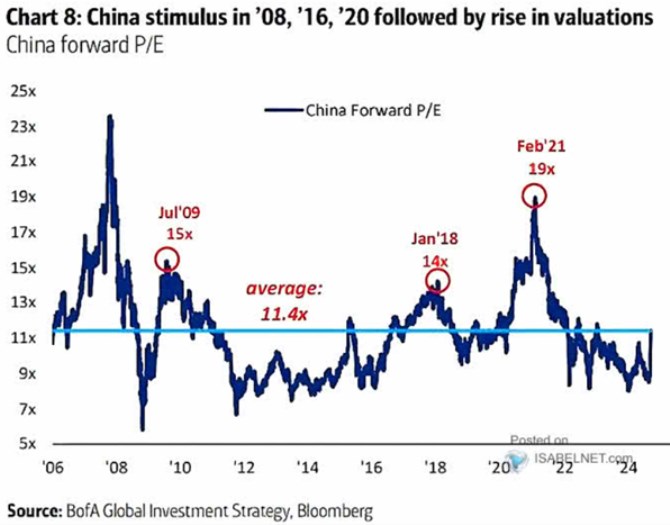

1 . Valuace v Číně: Následující graf ukazuje vývoj valuací na čínském akciovém trhu.

Zdroj: X

Od vytvoření grafu mohl trh ještě o něco vzrůst, každopádně je zřejmé, že valuace už nejsou na nijak nízkých úrovních. Mohou se pohybovat kolem dvacetiletého průměru. S ohledem na to, jak se během posledních dvou desetiletí začaly projevovat strukturální nerovnováhy čínského hospodářství, to z mého pohledu není málo.

2 . Ekonomický kontext: Michael Pettis k současnému dění v Číně píše, že již od března tvrdil, že čínská vláda bude muset letos přikročit k masivní poptávkové= stimulaci. Jinak by nebyla schopná dosáhnout svého cíle růstu produktu. Podle ekonoma s ním řada expertů nesouhlasila. Nevěřili, že čínská vláda přikročí k poptávkové stimulaci, kterou považuje ideologicky za nepřijatelnou. Jenže stimulace nabídky – dalších výrobních kapacit, dává méně a méně smysl (země čelí deflačním tlakům). A vývoj dal za pravdu panu Pettisovi.

Ekonom se také vyjadřuje k situaci na čínském akciovém trhu. Ten podle něj reagoval „správně, ale přehnaně“. Stimulace by totiž ekonomice měla pomoci (dosáhnout letos vyššího tempa růstu), ale pan Pettis míní, že na čínských akciích dominuje jeden jediný faktor. A tím jsou právě spekulace ohledně míry a načasování stimulačních kroků. Neprolíná se tu tedy řada témat a názorů jako na trzích jiných, což vede k velmi volatilnímu chování cen akcií.

K uvedenému bych dodal, že pan Pettis působí v Číně a jeho názory tu v souvislosti s děním v této zemi občas zmiňuji právě proto. A protože mi jeho pohled dává obvykle hlavu a patu. Jeho komentáře k současnému dění pak nevnímám jako schvalování současné poptávkové stimulace. Pouze jako nutnou podmínku toho, aby byl splněn růstový cíl vlády. Jinak ekonom už dlouho tvrdí, že podobná tempa růstu budou pro ekonomiku těžká na dosažení. A to i v případě, že by se jí povedl rychlejší přechod na novou rovnováhu. Tedy zejména na větší váhu spotřeby a služeb.

Současný stav ekonom popisuje jako mohutnou podporu firemního sektoru právě na úkor domácností (tedy domácí spotřeby). Tato podpora na straně jedné a restrikce na straně druhé má více forem, včetně restrikce finanční. Nutnou podmínkou toho, co můžeme snad nazvat překročení pasti středních příjmů, je pak podle ekonoma snížení dluhů. Tj. nestačí podle něj „jen“ strukturální reformy. Již před lety dokonce psal, že například reforma finančního systému – jeho liberalizace, by v současném nastavení mohla být i kontraproduktivní:

Během posledních dvou století došlo k nespočtu případů, kdy předlužené země slíbily zavedení řady liberálních reforem, které je měly vytáhnout z dluhové pasti. Nikdy nebylo dosaženo úspěchu. Pokud Čína chce udržet svůj růst, musí své dluhy snížit. Jediný zdravý způsob, jak tak učinit, je donutit místní vlády, aby prodaly svá aktiva a získané finance použily na snížení závazků. K tomu se Čína musí zbavit své nadměrné závislosti na investicích a musí převést bohatství z korporátního sektoru do rukou domácností. Ty pak zvýší svou spotřebu a nahradí investice.

Zastánci reforem v Číně implicitně předpokládají, že liberalizace financí by vedla k efektivní alokaci zdrojů do těch nejlepších oblastí, sektorů a firem. Jenže otevření finančního sektoru by zde jen prohloubilo problémy a špatnou alokaci kapitálu. Něco podobného se stalo ve Spojených státech v osmdesátých letech. Pokud by v Číně proběhla finanční liberalizace, vláda by ztratila tolik potřebnou možnost restrukturalizace závazků. Dokonce by prospělo, kdyby v Číně došlo k větší centralizaci rozhodovacích procesů. Proti různým zájmovým skupinám se totiž může postavit jen skutečně koncentrovaná síla. Liberalizace bude namístě jen poté, co se země vyrovná se svým vysokým zadlužením.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jaký je dnes mezinárodní den?

- Koronavirus Čína

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Martin Žáček: Jaký byl průběh uplynulého roku optikou pojistného trhu a jaké budou klíčové momenty roku 2019?

- Češi se musí připravit na inflaci, jakou dlouho nezažili. Jaké jsou důvody a jaké budou důsledky? Vládě to nepřidá - Diskuze, názory, doporučení a hodnocení

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Mgr. Timur Barotov, BHS

Německo pumpuje miliardy, Čína bojuje s Trumpem – světová ekonomika se mění

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři