Česká národní banka snížila sazby o čtvrt procentního bodu

Česká národní banka na dnešním zasedání snížila sazby o čtvrt procentního bodu. Trh tento krok očekával, proto jsme se na koruně nedočkali výraznější reakce. Tisková konference guvernéra Michla nepřinesla žádné velké novinky. Bankovní rada na příštích zasedáních může doručit další snížení sazeb, ale, bude-li to dle dat vhodné, i stabilitu úroků.

Pro snížení sazeb o 25 bodů hlasovalo šest členů bankovní rady. Jeden hlasoval pro snížení o 50 bodů. Guvernér Michl tlumočil argumentaci tohoto hlasující, pro něhož hrálo roli odeznění inflačních rizik, díky kterému by bylo možné úroky rychleji přiblížit k odhadované neutrální sazbě. Ostatní stavěli na potřebě opatrného postupu, jelikož inflační rizika v české ekonomice nezmizela. Zmíněna byla především perzistence inflace služeb, ale i nad očekávání vyšší výsledek srpnové inflace.

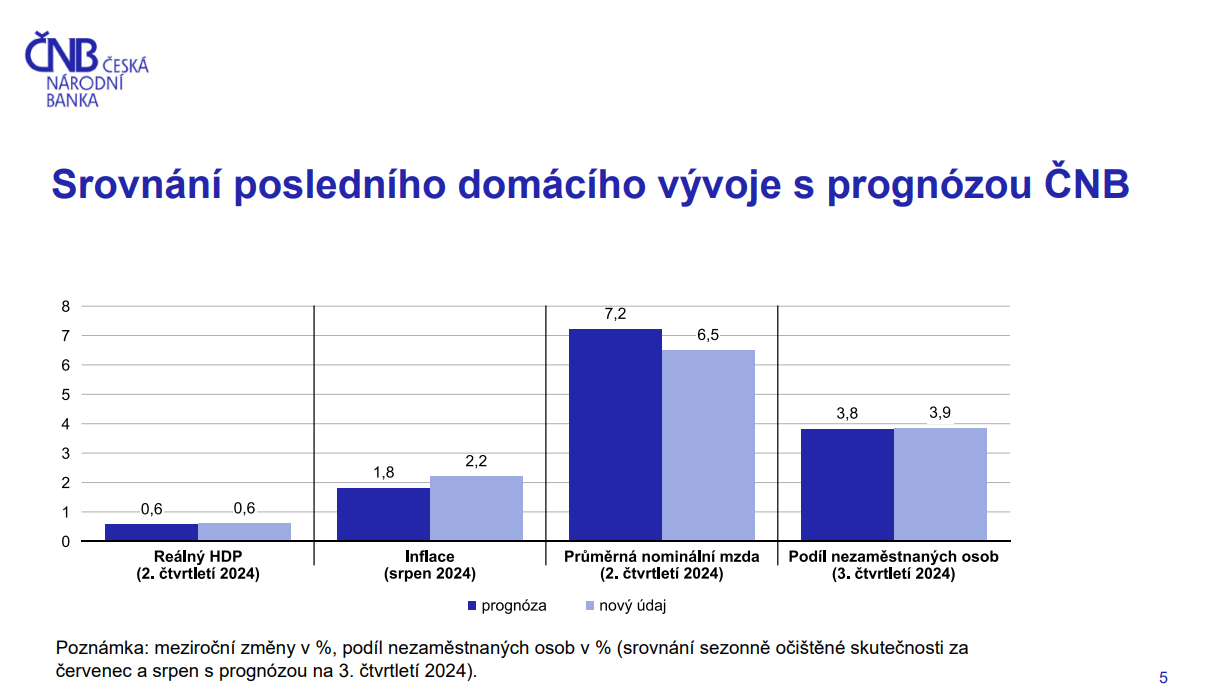

Domácí ekonomika si prochází pozvolným oživením, HDP bylo ve druhém čtvrtletí taženo investicemi do fixního kapitálu. Spotřeba domácností rostla jen mírně, a stále zůstává pod předpandemickou úrovní. Napětí na trhu práce se mírně snižuje, míra nezaměstnanosti však zůstává nízká. U inflace můžeme na konci roku očekávat její posun k horní hranici tolerančního pásma cíle, tj. ke 3 %, vinou srovnávací základny loňského roku.

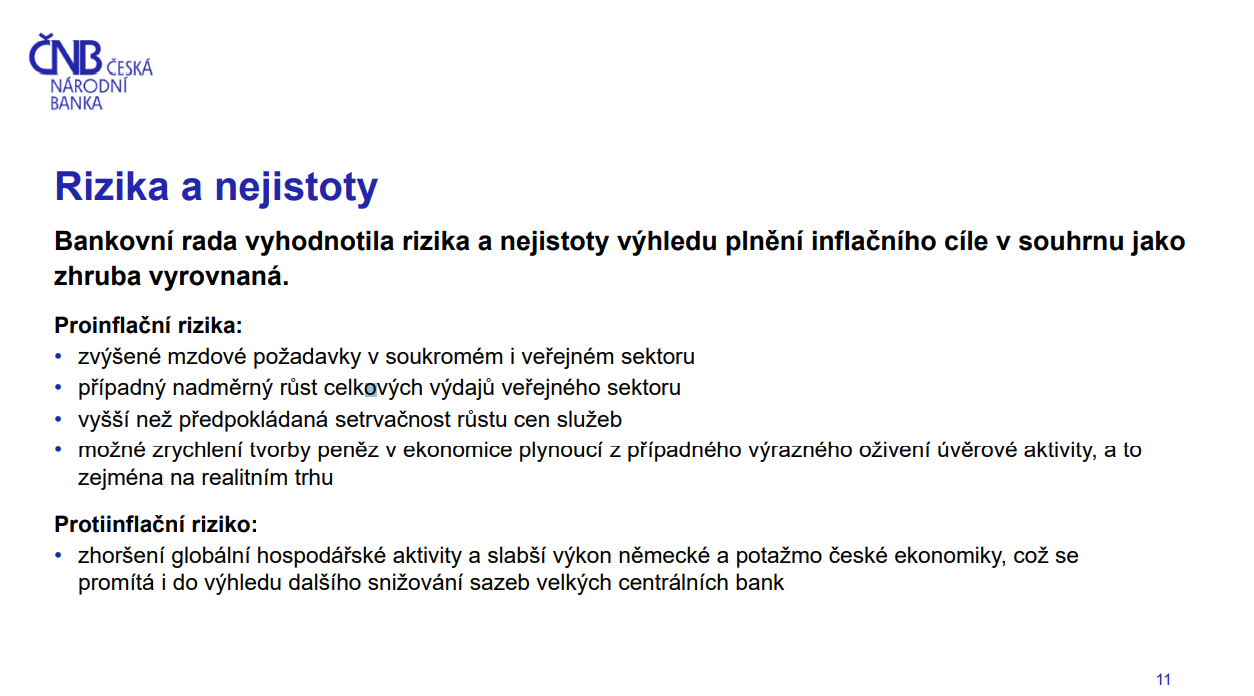

ČNB ve svém vyjádření pozměnila rizika prognózy na rizika plnění inflačního cíle. Proinflačně působí zvýšené mzdové požadavky v soukromém i veřejném sektoru, případný nadměrný růst fiskálních výdajů, vyšší než předpokládaná setrvačnost růstu cen služeb a možné zrychlení tvorby peněz. Protiinflačně pak zhoršení globální aktivity, slabší německá ekonomika negativně ovlivňující tu domácí a výhledu rychlejšího snižování zahraničních sazeb. Bankovní rada vyhodnotila rizika jako zhruba vyrovnaná.

Guvernér Michl neposkytl v rámci tiskové konferenci nic, z čehož bychom mohli usuzovat změnu v dosavadním trendu úpravy měnové politiky. Nadále předpokládáme, že v listopadu dojde na další snížení sazeb o 25 bodů. Ten samý krok je možný i v prosinci, pakliže ČNB nebude spatřovat o něco větší rizika na proinflační straně, včetně lednového efektu přecenění. Pokud ano, úrokovou stabilitu nemůžeme vyloučit. Na konci roku by se tak úroky mohly nacházet v pásmu 3,75 % až 4 %.

Z delší perspektivy trh očekává, že se úroky během roku 2025 posunou do pásma 2,75 % až 3 %. Aktuální prognóza pracuje s vyššími hodnotami kolem 3,5 %, což odpovídá komentářům ohledně vyšší odhadované neutrální sazby oproti době před pandemií. Více nám k tomuto řekne až další aktualizovaná prognóza, která by tak mohla mít větší potenciál vlivu na korunu právě ve srovnání delšího výhledu sazeb centrální banky a trhu.

Rizikem slabší koruny zůstává zhoršení tržního sentimentu, v její prospěch by mohlo sehrát silnější euro z titulu slabšího dolaru a poklesu amerických tržních sazeb. Nepředpokládáme, že by si kurz v nejbližší době měl projít výraznější rally. Pravděpodobně se udrží nad hranicí 25,00 za euro.

Zdroj: ČNB, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.