ECB ve stínu Fedu a americké ekonomiky

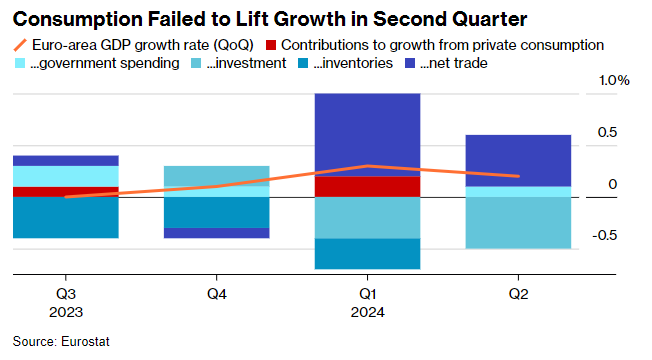

Tématem číslo jedna je americká ekonomika a na ni navazující vývoj úrokových sazeb. Méně se mluví o eurozóně a o tom, jak si vede. Po pozitivním překvapení ze začátku roku nadšení postupně oslabuje. Revize HDP za druhý kvartál ukázala mírně pomalejší mezikvartální růst, a to o 0,2 % oproti prvnímu odhadu 0,3 %. Při dekompozici vidíme, že růst táhne mezinárodní obchod a vládní výdaje. Opačně působí investice, spotřeba v podstatě stagnuje

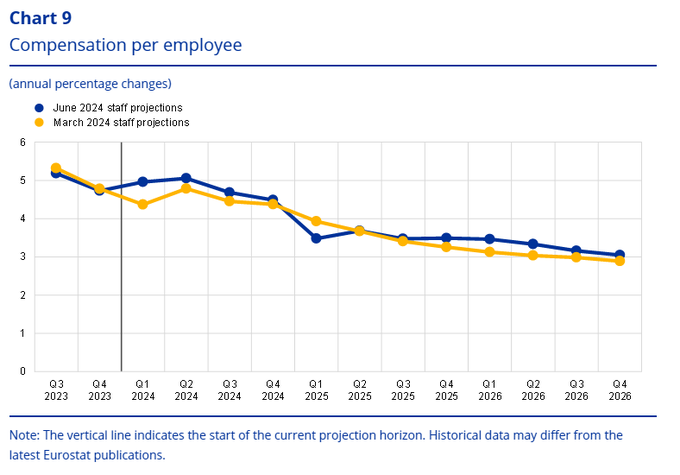

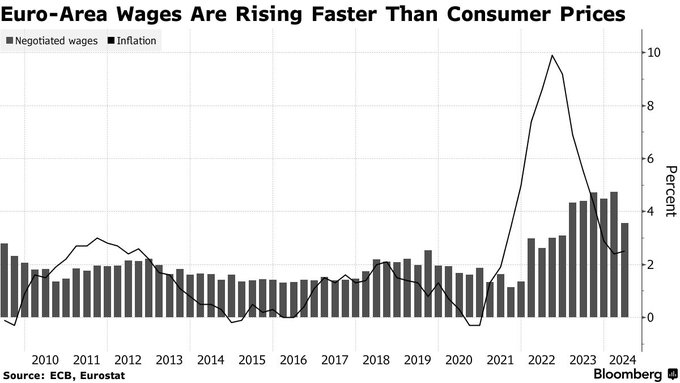

Růst evropských mezd ve druhém čtvrtletí zpomalil pod 4,5 %, což je oproti prognóze ECB slabší výsledek. Dezinflace pokračuje, zejména Německo překvapilo nad očekávání nižší inflací. Průmysl zůstává v recesi.

Pokud od ECB v září čekáte snížení sazeb o víc než o čtvrt procentního bodu, nedočkáte se. Rada guvernérů stále spatřuje inflační rizika, zejména u cen služeb či na trhu práce, kde klade důraz právě na růst mezd.

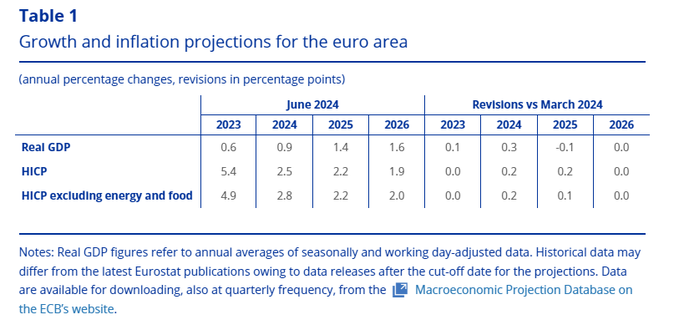

ECB bude proto postupovat opatrně. V září i v prosinci by měla úroky snížit o čtvrt procentního bodu. To by za celý letošek znamenalo snížení úroků o 75 bodů. Pro rok 2025 aktuálně očekáváme tempo snižování o 25 bodů dolů během každého čtvrtletí, tedy o celý procentní bod nižší sazby, což náš dostává na 2,25 %. Co budeme ve čtvrtek sledovat? Především aktualizovanou prognózu. Ta v červnu ukázala zajímavou věc, když ECB zvýšila výhled inflace v letošním a příštím roce, zatímco snížila sazby. Někteří představitelé centrální banky tehdy mluvili o začátku pragmatického gradualismu, kdy příchozí data budou mít postupně menší váhu, zatímco výhled postupně větší.

K tomu, abychom se dočkali citelnějších a trvalejších dopadů na kurz eura, by byl potřeba silný signál směrem k úpravám sazeb. Nečekáme, že by se ECB vrhla na rychlejší úpravu úroků, ať už by to znamenalo snížení sazeb o více než čtvrt procentního bodu nebo o zachování uprav na čtvrt procentním bodu, avšak s častější úpravou než jednou za kvartál. Stejně tak nečekáme, že by se ECB zavázala k tomu, že letos už sazby snižovat nebude. Guvernérka Lagardeová pravděpodobně zopakuje závislost na datech a neposkytne detailnější forward guidance. Spolu s tím už bylo avizováno, že v září dojde ke snížení rozdílu mezi hlavní refinančí a depozitní sazbou z 50 na 15 bodů. To však nebude mít zásadnější dopady, jelikož jde o předem oznámenou technickou úpravu.

Zdroj: Bloomberg, Reuters, ECB

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.