Odchod do důchodu – nový návrh ze září 2024: Růst důchodového věku o měsíc každý rok

Zvýšení důchodového věku nad 65 let o jeden měsíc každý rok od roku 2031. To je nově předložený návrh zvyšování důchodového věku místo původního konceptu, který důchodový věk odvozoval od naděje dožití a měl se zvyšovat o nula až dva měsíce za rok.

Vládní koalice se na konci letošních prázdnin shodla na změně úpravy růstu důchodového věku. Původní návrh, který byl navázán na naději dožití, byl totiž podle odborníků špatně předvídatelný, jelikož lidé měli svůj důchodový věk zjistit až ve svých 50 letech. Bouřlivé diskuse se také vedly i o mechanismu tohoto konceptu, o jednotlivých pojmech a ukázalo se, že pro širokou veřejnost není návrh příliš srozumitelný – více podrobností dole v článku.

Nový návrh růstu důchodového věku

Proto zřejmě přišla vládní koalice s lépe předvídatelným a srozumitelnějším návrhem růstu důchodového věku. Aktuální návrh pracuje s růstem důchodového věku nad 65 let o jeden měsíc každý rok. První zvýšení důchodového věku o jeden měsíc nad 65 let se má dotknout mužů a žen (s 0 až 2 dětmi) narozených v roce 1966, tedy při výpočtu důchodu v roce 2031. Návrh schválil Výbor pro sociální politiku a bude projednáván poslanci ve druhém čtení.

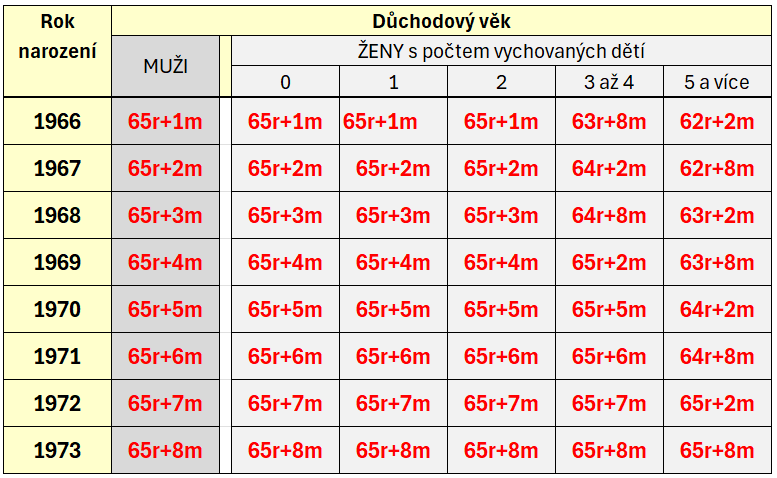

Příklad: Důchodový věk mužů narozených v roce 1967 by byl 65 let a 2 měsíce, pro ročník narození 1972 by byl 65 let a 7 měsíců a pro muže narozené v roce 1977 už 66 let.

Jaký by tedy byl důchodový věk pro ročníky 1966 a mladší (podle posledního návrhu) uvádíme v tabulce:

Zdroj tabulky: Kurzy.cz, Licence CC-BY (uveďte autora)

U pojištěnců narozených po roce 1973 se má důchodový věk stanovit tak, že se k věku 65 let a 8 měsíců přičte takový počet kalendářních měsíců, který se stanoví jako rozdíl v počtu let mezi rokem narození pojištěnce a rokem 1973. V návrhu není stanoven žádný strop růstu důchodového věku.

Pokud vás zajímá srovnání růstu důchodového věku mezi jednotlivými návrhy, případně i s aktuálně platným důchodovým věkem, tak ZDE najdete celé tabulky důchodového věku pro oba vládní návrhy a ZDE aktuálně platnou tabulku důchodového věku.

Původní návrh růstu důchodového věku

V květnu projednali poslanci v prvním čtení novelu zákona o důchodovém pojištění, která zahrnovala i přechod od pevně stanoveného důchodového věku na odvozování důchodového věku od naděje dožití. Důchodový věk každého ročníku narození měl být navázán na naději dožití 50letých osob v roce, ve kterém příslušná generace dosáhne 50 let věku. Důchodový věk měl být stanoven s přesností na měsíce, přičemž maximální změna mezi dvěma po sobě jdoucími ročníky měla činit 0 až 2 měsíce. Údaj o naději dožití v 50 letech měl zveřejňovat Český statistický úřad.

Navrhovaná změna neměla nijak nezasáhnou ročníky do roku narození 1965. Jelikož již byly známy údaje naděje dožití pro stanovení důchodového věku až po ročníky narození v roce 1972, byl v návrhu upraven důchodový věk na základě mechanismu naděje dožití pro ročníky 1966–1972 (viz. tabulka). Pro osoby ročníku narození 1973 a 1974 měl být důchodový věk stanoven nařízením vlády vydaným do 30. 9. 2025 na základě statistických dat naděje dožití. Ročníkům narození 1975 a mladším se měl důchodový věk stanovit obdobně, na základě nařízení vlády. Rozdíl mezi důchodovým věkem jednotlivých ročníků narození měl být v rozmezí 0–2 měsíce (tj. nemohl poklesnout).

Převážně se zabývá tématy důchodů, dávek a příspěvků. Věnuje se také situaci dlužníků v případě exekuce a insolvence. V Kurzy.cz působí od roku 2019.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Důchodová kalkulačka - odchod do důchodu

- Reforma důchodů - reforma důchodového systému

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 3 měsíce - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Kalkulačka silniční daň - výpočet silniční daně za rok 2020

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

Prezentace

24.01.2025 Samsung ukázal svůj nejlepší telefon.

22.01.2025 5 tipů, jak proměnit interiér pomocí…

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

Okénko investora

Mgr. Timur Barotov, BHS

Čínský AI start-up drtí americkou konkurenci, akcie se propadají

Olívia Lacenová, Wonderinterest Trading Ltd.

Po měsících poklesů přišel růst: Co stojí za prudkým růstem cen kukuřice?

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak ušetřit na energiích? Poradí Energetická ročenka pro rok 2024

Jaroslav Rada, Česká síť

Jan Hicl, Delta Green

Flexibilita v energetice – nová komodita, která (zatím) nemá svoji jednotku, ale má obrovskou cenu

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku