Korekce 2024 a tržní rovnováhy z posledních 25 let

Dnes srovnáme, kam se americké akcie nyní dostaly svou korekcí a jaké byly relativně delší dobu trvající tržní rovnováhy posledních 25 let. Měřítkem nám v obou případech budou valuace korigované o vliv změn ve výnosech vládních dluhopisů.

1. Technická k PE, EP a výnosům dluhopisů: Následující graf ukazuje vývoj rozdílu mezi obráceným PE a výnosy desetiletých vládních dluhopisů. Obrácené PE, tedy EP, bývá nazýváno ziskovým výnosem a je poměrem zisků na akcii k cenám akcií. Výše onoho rozdílu pak zjednodušeně řečeno ukazuje, jak moc jsou v danou chvíli valuace (tedy PE) taženy rizikovými prémiemi a očekávaným dlouhodobějším růstem zisků.

Konkrétně tedy platí, že čím vyšší je kvůli růstovému výhledu či nízkým rizikovým prémiím PE (relativně k bezrizikovým sazbám), o to nižší je EP relativně k těmto sazbám (a jejich rozdíl klesá). A naopak. Graf přitom ukazuje, že posledních 24 let přineslo v praxi celou škálu hodnot. Po roce 2000 se EP relativně k výnosům dluhopisů drželo nějakou dobu stále pod nulou. Na konci roku 2002 pak rozdíl obou proměnných najel na určitou hladinu, jejíž střed je zhruba kolem 1,5. Po roce 2008 se pak na čas objevila hladina u 3,5, pak rozdíl trendově klesal – valuace relativně k výnosům rostly, EP tedy relativně k výnosům klesalo:

Zdroj: X

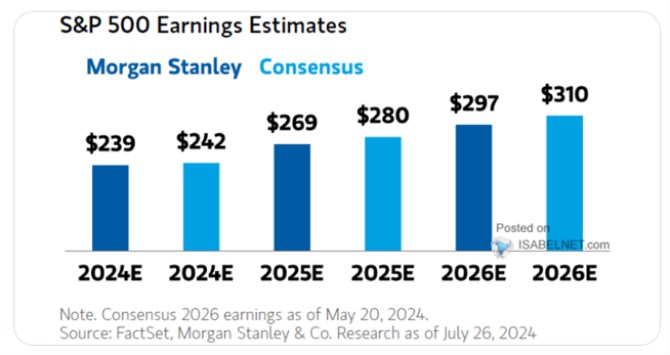

Pokud by například akcie měly teoreticky najet na onu hladinu kolem 1,5 (z období 2002 – 2007), znamenalo by to, že EP by nyní muselo dosahovat 6,4 % a PE tudíž 15,6. Místo současných cca 20. To neznamená, že by ceny musely klesnout o 22 %, stačilo by počkat si se stagnujícími cenami na 22 % kumulativní růst zisků. Pokud by se pak v tomto hypotetickém scénáři naplnila zisková očekávání predikovaná konsenzem (viz následující graf), na tuto novou rovnováhu by trh najel někdy v roce 2026:

Zdroj: X

Další dvě rovnováhy (rozdíl na 3 – 3,5) by samozřejmě implikovaly ještě nižší valuace – EP bylo relativně k výnosům dluhopisů výš a výš byl tudíž i jejich rozdíl. Mým cílem tu přitom není strašit dalšími poklesy trhu, či dlouhodobou stagnací cen. Spíše na takových příkladech vidíme, jak mimořádná stále jsou současná očekávání spojená s přínosy nových technologií.

3. Malá technická na závěr: Rozdíl mezi obráceným PE a výnosy desetiletých dluhopisů bývá až překvapivě často vydáván za rizikovou prémii akcií. Tj. je ignorováno, že svou roli hraje i očekávaný růst zisků a dividend. Matematicky lze jednoduše odvodit že jde o přílišné zjednodušení a z grafu vidíme, že po roce 2000 a v roce letošním by takové „prémie“ byly v záporu. Technicky to znamená, že investoři by za vyšší riziko dávali více peněz a nechávali si platit za to, že některá aktiva jsou méně riziková.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Rodičovský příspěvek 2024 - kalkulačka. Nárok na celkem 350.000 Kč na 1 dítě a 525.000 Kč na vícerčata mají všichni rodiče. Liší se rychlost čerpání.

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory