Jestřábí snížení sazeb ČNB (Dominik Rusinko)

Česká národní banka dnes podle očekávání snížila svou základní úrokovou sazbu o 25 bazických bodů na 4,5 %. Pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady. Centrální banka tak zvolnila tempo uvolňování měnové politiky a s úrokovými sazbami blíže neutrální úrovni se nyní dostává se fáze jmenného ladění.

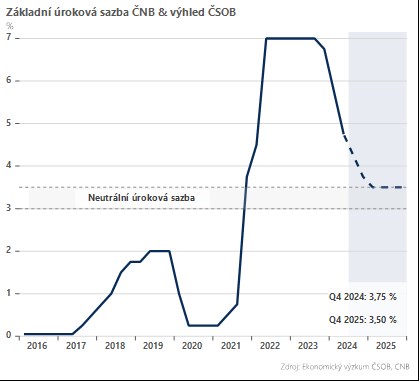

Dnešní rozhodnutí se opírá o novou makroekonomickou prognózu, která se minimálně při pohledu na trajektorii sazeb nese v jestřábím duchu – se základním scénářem je konzistentní jen mírný pokles úrokových sazeb ke konci roku na úroveň 4,4 % (3M PRIBOR). Aktualizovaná prognóza podle očekávání lehce přepsala výhled na růst HDP směrem dolů pro tento rok z 1,4 % na 1,2 %, v roce 2025 pak z 2,7 % na 2,8. Inflační výhled centrální banka zásadněji nezměnila a nadále očekává v příštím roce průměrnou inflaci na 2% cíli. Česká koruna by měla dle ČNB setrvat na lehce slabších úrovních (nad 25 EUR/CZK až do poloviny 2025), než indikovala jarní prognóza.

Doprovodná komunikace a zejména tisková konference Aleše Michla se nesly ve velmi opatrném duchu. Slovy guvernéra Michla šlo dnes o tzv. jestřábí snížení sazeb, které akcentuje obezřetnost při kalibraci měnové politiky. To by mělo platit i do budoucna. Směrem k příštím zasedáním však guvernér odmítnul poskytnout jakýkoli guidance („nechceme vůbec naznačovat, kam sazby do budoucna půjdou“). Jestřábí vyznění tiskové konference pak podtrhl komentář guvernéra Michla k inflaci – její mírné podstřelení by centrální bance nejenže nevadilo, ale naopak by bylo mírně vítané.

Inflační rizika hodnotí bankovní rada nově jako vyrovnaná – na proinflační straně jde o zvýšenou mzdovou dynamiku, setrvačnou inflaci ve službách, v delším horizontu pak vyšší úvěrovou aktivitu na realitním trhu. Proinflačními riziky je především slabší výkon tuzemské a německé ekonomiky.

Shrnuto, podtrženo, ČNB dnes sice snížila sazby, ale zahrála na jestřábí strunu. Vzhledem příznivému inflačnímu výhledu a zejména slabému výkonu české ekonomiky předpokládáme, že ČNB bude dále snižovat sazby o 25 bazických bodů a na konci roku se repo sazba dostane na 3,75 %. Překvapivě ostrá jestřábí rétorika centrální banky je však rizikem ve směru pozvolnějšího poklesu sazeb a možné taktické pauzy na konci letošního roku.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Repo sazba - Úrokové sazby ČNB

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

Podvodníci čekají na vaši chybu: Jak se nenapálit při vánočních nákupech na internetu?

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select