Nové a staré ekonomické normály

Po roce 2008 se začal postupně objevovat výraz nový normál. Monetární politika se totiž usadila na nezvyklém místě, inflace se držela většinou pod cílem ve výši 2 %. S prudkou změnou probíhající v posledních letech se oživují teorie o normálech, včetně onoho „výš po delší dobu“. Kreativitě se tu meze nekladou už proto, že není ani jasné, co je nějaký starý normál.

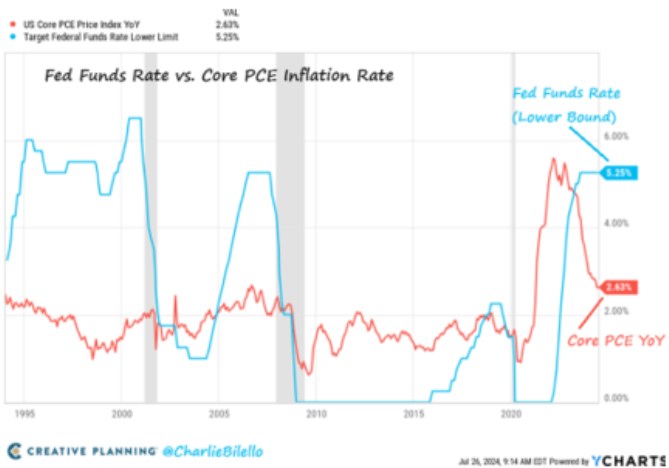

Pokud bychom na následující graf hleděli ve snaze najít nějakou úroveň „normálních“ sazeb, měli bychom docela problém. Obrázek ukazuje vývoj nominálních sazeb Fedu a také jádrové PCE inflace. Rozdíl mezi nimi tedy ukazuje, jak se pohybovaly reálné sazby americké centrální banky:

Zdroj: X

Ve srovnání s inflací jsou sazby celkově dost rozkolísané a to tento rozdíl je patrný zejména do roku 2020. Sazby jsou přitom nastavována právě tak, aby se inflace držela pokud možno co nejblíže cíli ve výši 2 %. Vývoj si tak můžeme přirovnat k jízdě autem v hodně kopcovité oblasti, kdy se řidič snaží držet stále stejnou rychlost – rychlost (inflace) se moc nemění, ale rozptyl toho, jak moc řidič šlape na brzdu a plyn je v kopcích velký.

Jinak řečeno, šlapání a plyn a brzdu bylo tak rozkolísané, že je z těchto zkušeností těžko říci, jaké sešlápnutí plynu by vlastně vedlo k požadované rychlosti na rovince. Odvodit neutrální sazby ne na základě historie ale teorie a modelu jde samozřejmě také, ale výsledky nejsou o moc lepší. Fed například nyní operuje s úrovní kolem 2,5 %, třeba Larry Summers hovoří o výrazně vyšších číslech. Co z grafu ale odvodit můžeme, je to, že současný stav není zase tak výjimečný. Samozřejmě že ve srovná se standardem po roce 2008 jsou nyní nominální i reálné sazby mimořádně vysoko. Ale druhá polovina devadesátých let zase dává úplně jiné měřítko.

Právě devadesátá léta by přitom podle některých tezí mohla být pro vývoj v letech následujících relevantní. Mám tím na mysli technologický boom, který je nyní zmiňován zejména v souvislosti s umělou inteligencí. Pokud by k němu došlo a projevil se mimo jiné na produktivitě, měl by působit výrazně dezinflačně. To by samo o sobě mělo posouvat kombinaci inflace a sazeb směrem k onomu období po roce 2008.

Jak ale ukazuje zkušenost z devadesátých let, sazby se mohou i v prostředí plném inovací (domnělých i reálných) pohybovat vysoko nad inflací. A pokud snižování sazeb probíhá, nemusí ani zdaleka probíhat v takové míře, že by se sazby byť jen přiblížily inflaci. Jaký bude nový (starý) normál tedy jen tak lehce neodvodíme.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Registr ekonomických subjektů ARES

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Nový občanský zákoník č. 89/2012 Sb.

- Nový stavební zákon

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Stop viru, návrat k normálu (Ekonomické výhledy)

- Gopinath (MMF): Ekonomický růst se vrátí k normálu ve druhé polovině r. 2021, hodně bude záležet na distribuci vakcín

- Použité dražší než nové? V některých segmentech jde o nový normál

- Použité dražší než nové? V některých segmentech jde o nový normál - Diskuze, názory, doporučení a hodnocení

- Globální akciové trhy se příští rok budou vracet ke starému normálu

- Trhy pracují proti Fedu a Nomura čeká návrat ke starému (ne)normálu

- Auta od umělé inteligence a v ekonomice návrat ke starému normálu (Perly týdne)

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory