Powellův put v praxi: Odklon od velkých firem, japonský jen a státní dluhopisy

- Červnová zpráva o americké inflaci spolu s nedávnými výroky Fedu vrátily trhu naději, že se tamní sazby začnou snižovat už v září.

- Investoři přesouvají své prostředky od velkých firem k menším podnikům, japonský jen znatelně posílil a po dvouletých amerických státních dluhopisech byla značná poptávka – očekává se totiž snížení sazeb Fedu a změny globální monetární politiky.

- Navzdory nové vlně optimismu lze na základě strukturální inflace a nejistoty kolem výsledků amerických voleb čekat, že bude Fed při snižování sazeb postupovat opatrně.

Od chvíle, kdy americké Federální rezervy oznámily konec agresivního zvyšování sazeb, se pozornost trhů upírá na to, kdy a jak rychle by mohly sazby začít znovu klesat. Ještě počátkem roku se očekávalo, že dezinflace zrychlí a Fed postupně sníží sazby šestkrát až sedmkrát. Údaje z prvního čtvrtletí však ukázaly, že se znovu objevují inflační tlaky na růst cen, a tak už se v letošním roce očekává pouze jedno snížení.

Nedávný vývoj však znovu oživil očekávání, že by mohl Fed začít sazby brzy snižovat. Ze zprávy o červnovém CPI publikované 11. července na nás dýchl závan deflace, který s sebou přinesl naději, že by k poklesu sazeb mohlo dojít už v září. Jerome Powell a další představitelé Fedu navíc svými výroky přiživují optimismus ohledně inflačních výhledů i ohledně možného bezprostředního poklesu sazeb. Tento sentiment podporují i aktuální trendy na trhu práce, ať už jde o pokles počtu volných pracovních míst, nebo o zpomalení růstu mezd.

Zmiňované významné posuny v oblasti inflace i trhu práce představují silný argument pro to, aby Fed aktivně přizpůsobil svou politiku, a umožnil tak hladké přistání.

Jak ještě podrobněji popíšeme níže, trh už se novým očekáváním zčásti přizpůsobuje. Do oslabených, kapitálově náročných oblastí citlivých na úrokové sazby, kterým by mohlo prostředí nižších sazeb pomoci, tak začínají téct peníze.

Odklon od velkých firem k menším

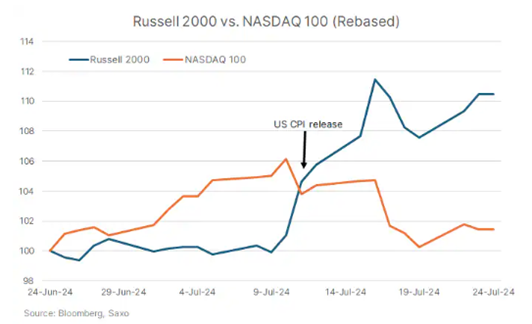

Firmy s menší kapitalizací si od počátku roku vedly hůř než velké indexy jako S&P 500 či NASDAQ 100. Následující graf však ukazuje, že si od 11. července oproti akciím velkých firem polepšily. Index Russell 2000 tvořený akciemi menších amerických podniků posílil od zveřejnění dat o inflaci o 10 %, zatímco S&P 500 se propadl o 1,4 % a NASDAQ 100 dokonce o 4 %.

Jak už jsme zmiňovali, investoři patrně odcházejí od velkých firem k těm menším, protože očekávají příznivější měnově politické prostředí. Menší podniky jsou zpravidla citlivější na vyšší výpůjční náklady, protože mají oproti těm velkým větší podíl dluhů s vyhlašovanou úrokovou sazbou. Nedávným růstem hodnoty indexu Russell 2000 jsme se blíže zabývali v příspěvku na síti LinkedIn.

Jenoví medvědi se stahují

Japonský jen zaznamenal od 11. července, kdy vyšla zpráva o inflaci, vůči ostatním měnám výrazné posílení. Zprávy o možném poklesu amerických sazeb se totiž objevily v době, kdy se očekávalo, že Bank of Japan na svém červencovém zasedání sazby patrně ještě zvýší, a tak si jen oproti americkém dolaru polepšil o víc než 4 %. Možná změna výnosového diferenciálu by byla ve prospěch jenu.

Japonské orgány navíc poté, co zpráva o americké inflaci přispěla k posílení jenu, nejspíš intervenovaly na měnových trzích. To může spustit uzavírání krátkých pozic v jenech, jelikož v posledních letech bylo populární carry obchodování financované právě japonským jenem.

Výrazná poptávka na aukci dvouletých státních dluhopisů

Na poslední dražbě byla patrná značná poptávka po dvouletých amerických státních dluhopisech, a tedy silný zájem investorů o krátkodobé vládní dluhové instrumenty. Příčinou je patrně očekávání poklesu úrokových sazeb a snaha investorů zajistit si do budoucna současné výnosy.

Investoři získali celkem 91 % nabízených dluhopisů, nejvíc od roku 2003, a primární dealeři pouhých 9 %. Obrácená výnosová křivka 2-10 nyní vykazuje inverzi pouhých cca -24 bazických bodů, což je téměř nejméně invertovaná hladina za celý letošní rok. Vysoká poptávka po státních dluhopisech ještě podtrhuje tržní očekávání, že bude Fed v příznivé monetární politice pokračovat.

Varování

V téhle situaci nejsme poprvé.

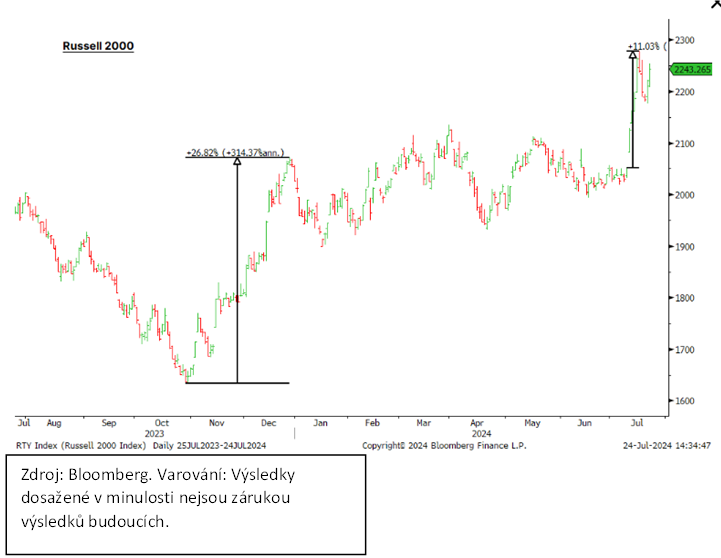

Také koncem roku 2023 posílil index firem s nízkou kapitalizací Russell 2000 oproti říjnovému minimu o 27 %, a překonal tak 17% růst indexu S&P 500 i 20% růst indexu NASDAQ 100, protože trhy počítaly s poklesem sazeb Fedu. Pak se však začala očekávání zmírňovat a Russell zůstal vězet v úzkém pásmu, zatímco velké firmy díky solidním ziskům dál posilovaly.

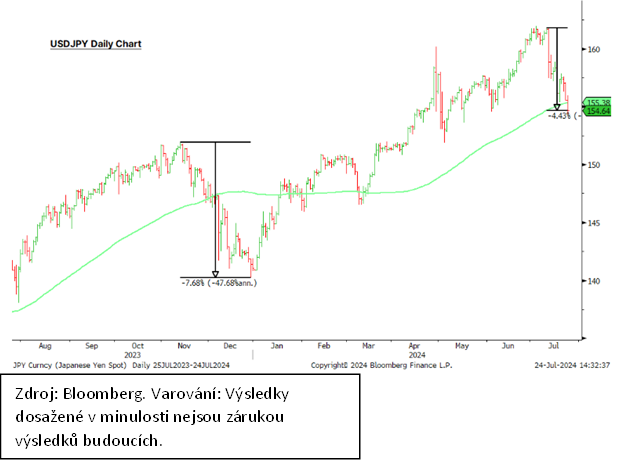

Také japonský jen posílil koncem roku 2023 kvůli očekávanému poklesu sazeb Fedu proti americkému dolaru zhruba o 8 %, pak se však opět propadl na rekordní minima.

To jasně ukazuje, že optimismus ohledně poklesu sazeb může být zatím předčasný. Aby byl trend dlouhodobější, musí jej podporovat fundamenty a musí dál klesat sazby.

Strukturální tlaky však naznačují, že se inflace na cílovou 2% hladinu patrně ještě nevrátí. Budou ji totiž dál zvyšovat faktory jako nedostatek pracovních sil, narušení dodavatelských řetězců, přechod na zelenou ekonomiku a trvale zvýšené fiskální výdaje. Navíc se blíží americké prezidentské volby, a tak i když začne Fed možná sazby snižovat, nejspíš bude postupovat opatrně, aby měl čas zhodnotit politiku nové administrativy a její dopady na inflaci.

Vzhledem k tomu asi nebude Fed snižovat sazby tak rychle, aby v dohledné době vyřešil problémy menších firem či snížil atraktivitu výnosových diferenciálů v případě carry obchodů financovaných japonským jenem.

Charu Chanana, tržní stratéžka Saxo Bank

Charu Chanana je singapurská odbornice SaxoMarkets na tržní strategie. S finančními trhy má více než 10 let zkušeností a dříve pracovala na pozici Lead Asia Economist ve společnosti Continuum Economics, kde se zabývala mimo jiné makroekonomickou analýzou asijských rozvojových zemí se zvláštním zaměřením na Indii a jihovýchodní Asii. Její specializací jsou analýzy a monitorování dopadů domácích i zahraničních makroekonomických šoků na daný region. Charu se umístila vysoko v žebříčku agentury Bloomberg a média pravidelně publikují její názory na různé trhy a ekonomiky. Často je citována v novinových článcích a nezřídka se objevuje nejen na CNBC, Bloomberg TV a ChannelNewsAsia, ale i na singapurských rozhlasových stanicích zaměřených na byznys.

![]()

Dánská banka pro investory a tradery

Saxo Bank je důvěryhodná dánská banka pro investory a tradery, kterým poskytuje již více než 30 let prvotřídní obchodní platformu se všemi třídami aktiv a více než 71 000 instrumenty. Kromě investičních nástrojů můžete využít službu půjčování cenných papírů nebo úročení volné hotovosti v 18 různých světových měnách.

Více informací na:www.saxobank.cz/cs-cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jen, Japonský jen JPY, kurzy měn

- Státní dluh - Vývoj výše státního dluhu

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Státní svátky

- Státní svátky 2024

- Platové tabulky úředníků a odborníků ve státní a veřejné správě pro rok 2019

- Plat - Platy státních zaměstnanců

- Státní svátky 2025

- Penzijní spoření státní příspěvek 2023 - kalkulačka

- Koronavirus ve Velké Británii - Rozšíření COVID-19 v UK (Anglie), mapa

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

- DIČ - Daňové identifikační číslo, ověření DIČ firem a osob

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři