Příjmy domácností vzrostly meziročně o 3,3 %, reálně stagnovaly - Analýza čtvrtletních sektorových účtů - 2. čtvrtletí 2024

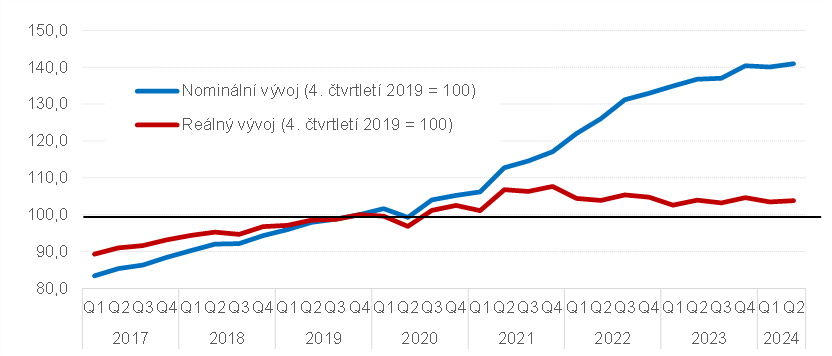

Graf 14: Reálný a nominální vývoj příjmů domácností – 4. čtvrtletí 2019 = 100 %

(sezónně očištěno)

Nominálně se příjmy sektoru domácností pohybovaly ve 2. čtvrtletí 2024 na 141,0 % úrovně před prvními dopady pandemie covidu, tj. úrovně 4. čtvrtletí 2019. Reálně však dosahovaly příjmy sektoru domácností 103,8 % této „předcovidové“ úrovně.

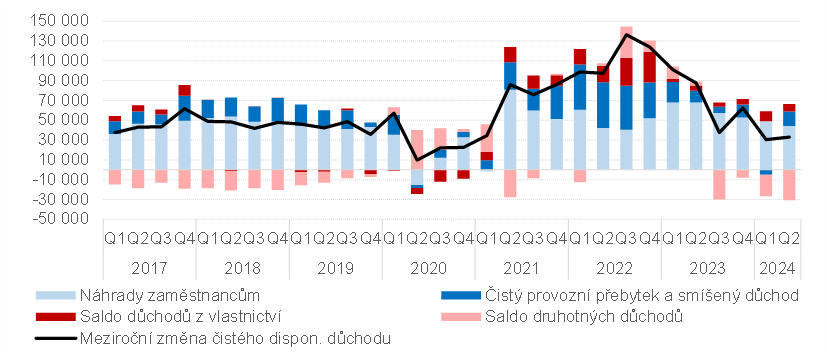

Graf 15: Rozklad meziroční nominální změny čistých příjmů sektoru domácností (v mil. Kč)

Na růstu příjmů sektoru domácností se, podobně jako obvykle, nejsilněji podílel růst mezd[32], zatímco například podnikatelské[33] či vlastnické důchody měly mírnější pozitivní vliv. Naopak vliv přerozdělování prostředků převážně vládními institucemi[34] měly ve 2. čtvrtletí 2024 již počtvrté v řadě negativní dopad na celkové příjmy sektoru domácností.

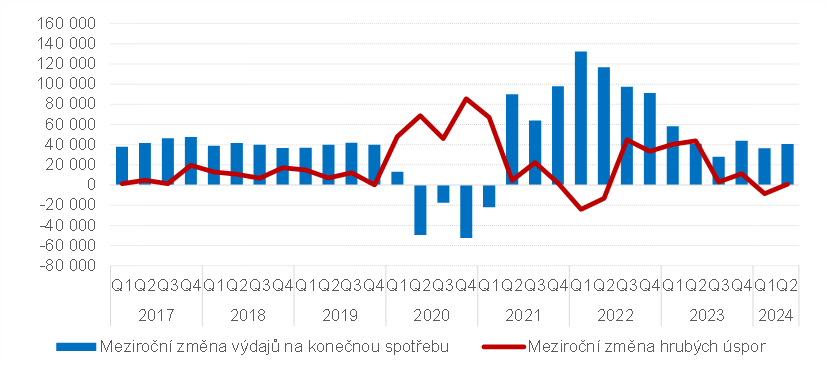

Graf 16: Meziroční nominální změna hrubých úspor a výdajů na konečnou spotřebu domácností (v mil. Kč)

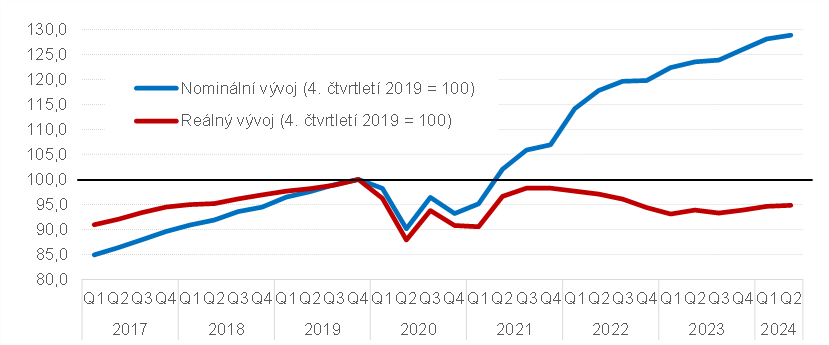

Spotřeba domácností[35] meziročně nominálně vzrostla o 4,5 % a reálně byla vyšší o 1,2 %. Mezičtvrtletně byla spotřeba domácností vyšší o 0,2 %[36]. Přestože domácnosti začaly více utrácet (nejen nominálně, ale i reálně), jejich celková spotřeba stále zůstává hluboko pod svou reálnou úrovní v období před prvními dopady pandemie covidu, tj. pod úrovní 4. čtvrtletí 2019.

Graf 17: Reálný a nominální vývoj spotřeby domácností – 4. čtvrtletí 2019 = 100 (sezónně očištěno)

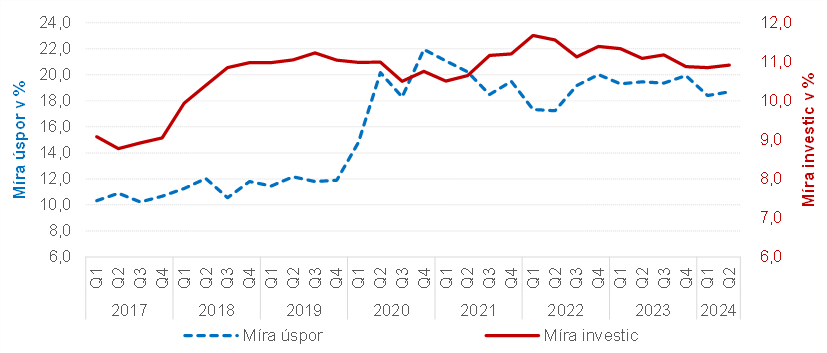

Obnovení růstu spotřeby domácností bylo provázeno meziroční stagnací hrubých úspor[37] (nominálně +0,4 %). Nedošlo tak sice k dalšímu výraznému meziročnímu poklesu úspor jako v 1. čtvrtletí 2024, nicméně lze říci, že pokračoval trend posledních čtvrtletí, kdy se růst úspor postupně zpomaloval až k jejich poklesu na začátku roku 2024. Míra úspor[38] poklesla meziročně o 0,6 p.b., ale mezičtvrtletně byla o 0,3 p.b.[39] vyšší (18,7 %[40]). V porovnání s „před-covidovým“ obdobím zůstává stále na poměrně vysoké úrovni.

Graf 18: Míra investic a míra úspor sektoru domácností (v %, sezónně očištěno)

Stagnace úspor byla provázena také stagnací investiční aktivity domácností. Z dlouhodobého hlediska však zůstává na relativně vysoké úrovni (od roku 2018). Míra investic dosahovala hodnoty 10,9 %[41]. Nominálně investice[42] domácností meziročně vzrostly o 4,2 %.

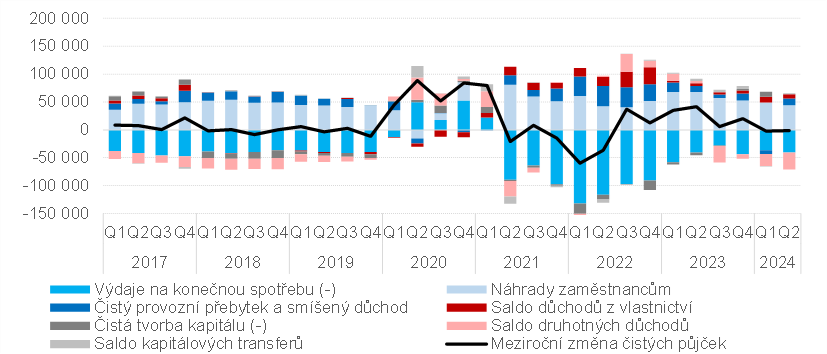

Pokud jde o celkovou finanční situaci sektoru domácností ve 2. čtvrtletí 2024, byla velmi podobná situaci před rokem. Mírné zvýšení příjmů domácností bylo vykompenzováno mírně vyšší spotřebou domácností a horším saldem druhotného přerozdělování. Domácnosti ale i tak měly dostatek volných prostředků, které mohly poskytovat (ve formě půjček) jiným sektorům. Ukazatel čistých půjček[43] se udržoval na relativně vysoké úrovni, i když oproti předchozímu roku mírně poklesl. Pokračoval tak meziroční vývoj ze začátku roku 2024.

Graf 19: Rozklad meziroční změny čistých půjček domácností (v mil. Kč)

[1] Údaje očištěné o cenové vlivy a dále i o sezónní a kalendářní vlivy. Není-li uvedeno jinak, jsou v dalším textu údaje neočištěné o cenové, kalendářní a sezónní vlivy.

[2] Celková tvorba hrubého fixního kapitálu mezičtvrtletně vzrostla o 1,9 % a meziročně o 0,7 % (sezónně očištěno).

[4] Reprezentovaný ukazatelem Hrubá přidaná hodnota (B.1g).

[5] Údaj očištěný o cenové, sezónní a kalendářní vlivy. K očištění o cenové vlivy byl použit deflátor hrubé přidané hodnoty za celé národní hospodářství.

[6] Údaj očištěný o cenové vlivy pomocí deflátoru hrubé přidané hodnoty za celé národní hospodářství.

[7] Celková zaměstnanost v přepočtu na plnou pracovní dobu.

[8] V běžných cenách vzrostla hrubá přidaná hodnota meziročně o 4,8 %.

[9] Vyjádřená poměrem hrubého provozního přebytku a hrubé přidané hodnoty, sezónně očištěný ukazatel.

[10] Běžné daně z důchodů a jmění (D.5) zaplacené sektorem nefinančních podniků vzrostly o necelé 3,0 mld. Kč, tj. o 3,7 %.

[11] Vyjádřenou poměrem hrubých úspor a hrubé přidané hodnoty

[16] Ukazatel očištěný o sezónní vlivy.

[17] Ukazatel čisté půjčky/výpůjčky (B.9) se, na rozdíl od předchozích dvou čtvrtletí, dostal do záporných hodnot (-3,4 mld. Kč), což naznačuje ochotu nefinančních podniků půjčovat si finanční prostředky pro své podnikatelské činnosti.

[18] Údaje v této kapitole odpovídají aktuálním notifikacím vládního deficitu a dluhu. Údaje se mohou mírně lišit od publikovaných údajů ve čtvrtletních sektorových účtech z důvodu revizní politiky národních účtů.

[19] Jedná se o ukazatel Čisté půjčky/výpůjčky (B.9).

[20] Jedná se o ukazatel Běžné daně z příjmů a majetku (D.5), který vzrostl meziročně o 9,0 % na 181,6 mld. Kč.

[24] Jedná se o ukazatel Kapitálové transfery, placené (D.9).

[25] Jedná se o ukazatel Hrubá tvorba kapitálu (P.5)

[26] Jedná se o ukazatel Sociální dávky jiné než naturální sociální transfery (D.62) a naturální sociální transfery – nakoupená tržní produkce (D.632).

[27] Dluh vládních institucí je v tomto textu reprezentován výší konsolidovaných závazků sektoru vládních institucí vyplývající z přijatých vkladů, emitovaných dluhových cenných papírů a přijatých půjček (tzv. Maastrichtský dluh pro potřeby EDP statistiky). Jedná se o ukazatel, který je odlišný od chápání dluhu v sektorových účtech podle ESA 2010 zahrnujícího navíc měnové zlato a zvláštní práva čerpání, účasti a podíly v investičních fondech, pojistné a penzijní programy, finanční deriváty a zaměstnanecké opce a ostatní závazky.

[29] Reprezentované ukazatelem Hrubý disponibilní důchod (B.6g), který představuje celkový úhrn všech důchodů, které mají domácnosti k dispozici pro spotřebu, investice a jiné účely. V následujícím textu je tento ukazatel nahrazen pojmem „příjmy domácností“.

[30] Pro očištění o vliv cen byl použit deflátor výdajů na konečnou spotřebu domácností: ve 2. čtvrtletí 2024 činil meziroční cenový nárůst 3,3 % a mezičtvrtletně došlo k růstu o 0,3 %.

[31] Tj. po očištění o cenové i sezónní a kalendářní vlivy

[32] Ukazatel (přijaté) Náhrady zaměstnancům (D.1)

[33] Ukazatel Čistý provozní přebytek a smíšený důchod (B.2n a B.3n)

[34] Reprezentovaný ukazatelem Saldo druhotných důchodů.

[35] Ukazatel Výdaje na konečnou spotřebu domácností (P.3)

[36] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[37] Hrubé úspory (B.8g) představují část hrubého disponibilního důchodu, která nebyla spotřebována ve formě výdajů na konečnou spotřebu.

[38] Vyjádřená poměrem hrubých úspor a hrubé přidané hodnoty

[39] Údaje očištěné o kalendářní a sezónní vlivy

[40] Údaje očištěné o kalendářní a sezónní vlivy

[41] Údaje očištěné o kalendářní a sezónní vlivy

[42] Reprezentované ukazatelem Tvorba hrubého fixního kapitálu (P.51).

[43] Ukazatel Čisté půjčky/výpůjčky (B.9g)

[45] Oba údaje vychází z dat očištěných o cenové, sezónní a kalendářní vlivy

[46] Reprezentovaná ukazatelem Čisté půjčky/výpůjčky (B.9n).

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

16.10.2024 Aby i v zimě nohy zůstaly v teple

16.10.2024 Od tisku dopisů po komplexní CDP. Cortex je…

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

Okénko investora

Petr Lajsek, Purple Trading

Růst cen benzínu i nafty nabírá na síle! Kdy zdražování ustane?

Olívia Lacenová, Wonderinterest Trading Ltd.

Beyoncé vydává nejen alba, ale také whisky. Pomůže to zvýšit zisky LVMH?

Jiří Cimpel, Cimpel & Partneři

Ztracené dekády. Jak ustát nevyhnutelné výkyvy a vyjít z nich silnější

Radoslav Jusko, Ronda Invest

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz