Na co je ekonomie? Na predikce cyklu a recesí moc ne

V záplavě různých předpovědí se může trochu ztrácet to, že ekonomie není věštící koulí a nedává základ pro předpovídání budoucnosti. Alespoň ne v té formě, v které je masově poptáváno.

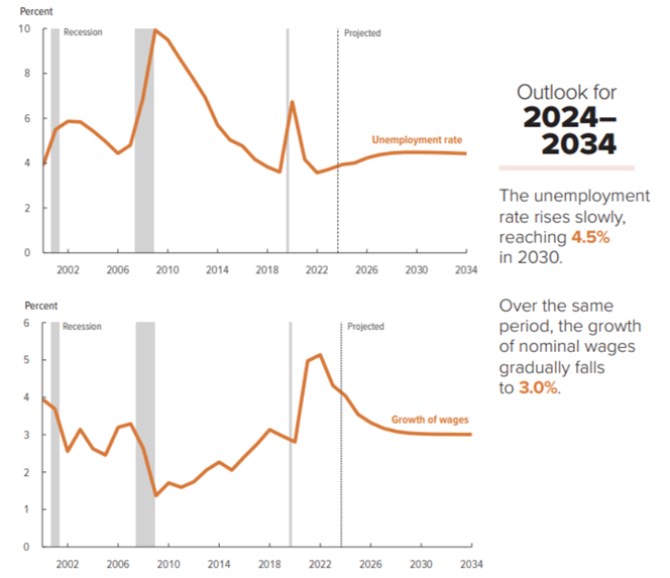

Rozpočtová kancelář kongresu CBO v následujícím grafu ukazuje své predikce vývoje nezaměstnanosti a mezd v americké ekonomice. V prvním případě čeká postupný růst na úroveň 4,5 %, ve druhém pokles na 3 %. Z určitého pohledu ideál, protože tempo růstu mezd by pak bylo zřejmě slučitelné s inflací udržující se u 2 %, tedy u cíle americké centrální banky. A to i bez nějakého výrazného boomu produktivity. Nezaměstnanost by přitom na ochlazení mzdového vývoje nemusela nijak dramaticky růst. A držela by se na úrovních, které byly dříve považovány za ty, které se nachází hluboko pod nějakou dlouhodobě udržitelnou mírou nezaměstnanosti.

S popsaným scénářem by dlouhodobě mohla zamíchat řada věcí. Zmíněné nové technologie by mohly například zvýšit produktivitu a otevřít prostor pro vyšší růst mezd bez toho, aby se nezaměstnanost musela tak zvedat. Na druhou stranu by AI a spol. mohly vyvolat další strukturální změny v ekonomice, které by na čas zvýšily nezaměstnanost kvůli vyššímu nesouladu mezi druhem poptávky a nabídky na trhu práce. Teorie, podle kterých nové technologie (od strojů až po software) „berou“ lidem dlouhodobě plošně práci, byly ale praxí vyvráceny mnohokrát.

CBO je docela respektovanou institucí, ale to neznamená, že se její predikce naplní. Spíše ne. To, ale zase neznamená, že jsou špatné – že špatným způsobem reflektují nyní dostupné informace. Zaznamenal jsem i výtku k určité filozofii podobných předpovědí – k tomu, že najíždějí na nějaký udržitelný/dlouhodobý stav a nesnaží se predikovat cyklus. Z mého pohledu jsou takové požadavky, či výtky snad až naivní. Vezměme si jen, kolikrát bylo slovo recese skloňováno za poslední více než rok.

Na úrovni predikcí tedy může z mého pohledu dávat smysl právě pokus o odhad trendů, konvergencí k (parciálním) rovnováhám a podobně. A pak tu jsou predikce prováděné v rámci úvah o tom, co dělat a co radši ne. Za příklad lze dát předpověď, kterou před pár dny implicitně udělal Larry Summers. Když v souvislosti s návrhy na prudké zvýšení cel v USA poukázal na to, jaký dopad měl podobný krok provedený na počátku třicátých let.

A tím se dostávám k možná hlavnímu významu ekonomie – říkat právě to, co lze zkoušet a co radši ne. V některých oblastech přitom můžeme dospět k závěru, že je nejlepší nedělat nic. Což může v někom budit tenze – po letech studií a praxe prováděných s cílem něco zlepšit můžeme dospět k tomu, že se to zlepší samo, pokud do toho přestaneme hrabat.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.06.2024 Streamovací platformy z pohledu investora:…

21.06.2024 Ceny nových iPhonů letí dolů. Teď jsou v…

21.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Miroslav Novák, AKCENTA

Červnové zasedání bankovní rady ČNB – poslední snížení úrokových sazeb o 50 bodů

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Apple se stává první značkou s celosvětovou hodnotou 1 bilion dolarů

Štěpán Křeček, BHS

Ceny v zemědělství dál klesají. Data z České republiky vévodí evropským statistikám

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets