Tady se hledá nejpohodlněji…

Onen vtip o hledání peněženky pod lampou* se dá vztáhnout k některým investičním diskusím. Ne že by nutně šly k jádru věci, ale je to v nich svým způsobem pohodlnější. A naopak relevantnější témata jdou stranou, pokud nejdou uchopit rychle a hodně zjednodušeně. Dnes verze se spready.

Klasickým příkladem výše uvedeného jsou pro mě neustálé diskuse o tom, kdy a kam se pohnou sazby centrální banky. Ne že by šlo o téma irelevantní, ale pro akcie jsou z fundamentálního pohledu rozhodující výnosy dlouhodobých dluhopisů. A to ještě ne v absolutní výši, ale relativně k očekávanému tempu růstu ekonomiky, zisků a hlavně toku hotovosti. Což je také téma, které také nemá smysl komplikovat, ale přece jen už nejde shrnout do pár vět, či dokonce nějakého bonmotu, či zkratky.

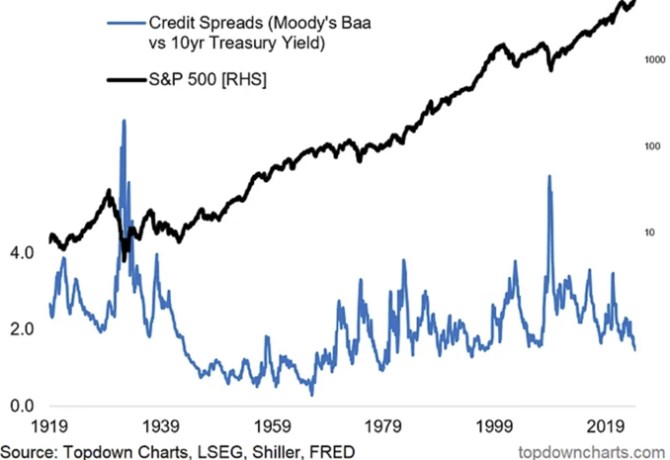

Dnes bych pak zmínil další docela opomíjenou, ale relevantní proměnnou, kterou jsou rizikové prémie. Já se jim tu občas věnuji i s tím že u akcií nejsou přímo pozorovatelné, musí se odhadovat. Je to ve výsledku trochu podobné, jako s neutrálními sazbami – jako koncept to dává smysl, je to logické, ale v praxi do hry vstupuje někdy dost problematický odhad. Snad i proto se o rizikových prémiích moc nehovoří, i když jejich pohyb může hodnoty a ceny ovlivnit notně. Přitom se lze alespoň podívat na grafy jako je ten následující, který ukazuje rizikové spready u korporátních dluhopisů s ratingem BBB:

Zdroj: X

Rizikové prémie na akciích nejsou to samé, jako na dluhopisech. Ale určitý vhled do změn těch prvních ty druhé poskytnout pravděpodobně mohou. A pak by platilo, že prémie jsou nyní z pohledu posledních deseti, ale i dvaceti a třiceti let docela nízko. O období před rokem 1940 ani nemluvě. Ale také tu byla čtyřicátá a padesátá léta, kdy investoři za riziko požadovali kompenzaci ještě nižší než nyní.

Při tomto hledání na místě, kde není zase tak pohodlné hledat bychom se pak mohli ptát, proč jsou současné prémie z pohledu posledních pár desetiletí tak nízko. Pokud bychom to připisovali populární „likviditě“, museli bychom to zpřesnit tak, že do úvahy bereme její zásobu a ne tok. Pokud tedy hovoříme o rozvahách centrálních bank. Definic likvidity ale může být více a pak můžeme také dostat i hodně rozdílné závěry ohledně toho, jak to s ní právě vypadá. Je tu ale i možnost, že mimo očekávaného růstu ovlivňují teze a vize týkající se nových technologií i postoj investorů k riziku. Ve smyslu „bude to dobré, nebo ještě lepší“, takže obavy nejsou na místě. Proč ne.

*Muž jde večer po ulici a vidí, jak jiný muž něco hledá pod lampou. Ptá se ho, co se děje a dozví se, že ten druhý ztratil peněženku. Chvíli hledá s ním a pak se jej zeptá, zda si je jist, že jí ztratil tady. „Ne, ale tady se hledá nejlíp, protože je tady světlo“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.10.2024 Aby i v zimě nohy zůstaly v teple

16.10.2024 Od tisku dopisů po komplexní CDP. Cortex je…

11.10.2024 RoboMarkets upravuje svůj evropský obchodní…

Okénko investora

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Olívia Lacenová, Wonderinterest Trading Ltd.

Radoslav Jusko, Ronda Invest

ČNB skóruje v poměru držených rezerv vůči HDP. Překážka k přijetí eura?

Jiří Cimpel, Cimpel & Partneři

Štěpán Křeček, BHS

Poprvé od listopadu 2023 došlo k meziročnímu růstu cen potravin

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Jakub Petruška, Zlaťáky.cz