Týdenní zprávy 03.06.2024 - 07.06.2024 - Začátek června byl velmi bohatý na nové makroekonomické statistiky z tuzemské ekonomiky

Klíčové události a ukazatele

- ČR:

Průměrná hrubá nominální mzda v letošním 1.

čtvrtletí vzrostla o 7,0 % r/r a v reálném vyjádření o 4,8 % r/r.

- ČR:

Maloobchodní tržby v dubnu 0 % m/m a +5,3 % r/r. Průmyslová produkce

v dubnu +0,6 % m/m a -0,4 % r/r.

- Eurozóna:

Evropská centrální banka snížila úrokové sazby o 0,25 p. b. – hlavní sazba nově

4,25 %.

- Německo:

Průmyslová produkce v dubnu -0,1 % m/m a

-3,9 % r/r a nové průmyslové zakázky -0,2 % m/m a -1,6 % r/r.

- Polsko:

Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba

setrvává na 5,75 %.

- USA:

Index ISM v sektoru služeb v květnu vzrostl na 53,8

z dubnových 49,4 bodu.

Očekávané události a ukazatele

- ČR:

Podíl nezaměstnaných osob (květen). Index spotřebitelských cen (květen).

- Eurozóna:

Průmyslová produkce (duben). Zahraniční obchod se zbožím (duben).

- Německo:

Index spotřebitelských cen (květen) – finální údaj.

- Polsko:

Index spotřebitelských cen (květen) – finální údaj.

- USA:

Index spotřebitelských cen (květen). Zasedání americké centrální banky (Fed).

Měnové kurzy

Úrokové sazby

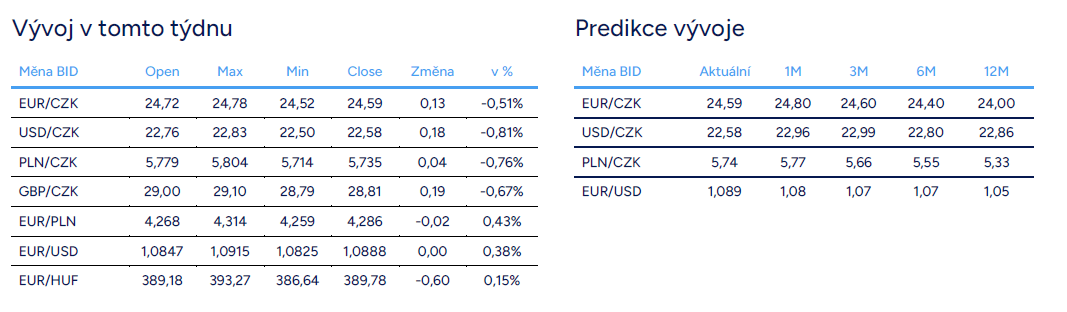

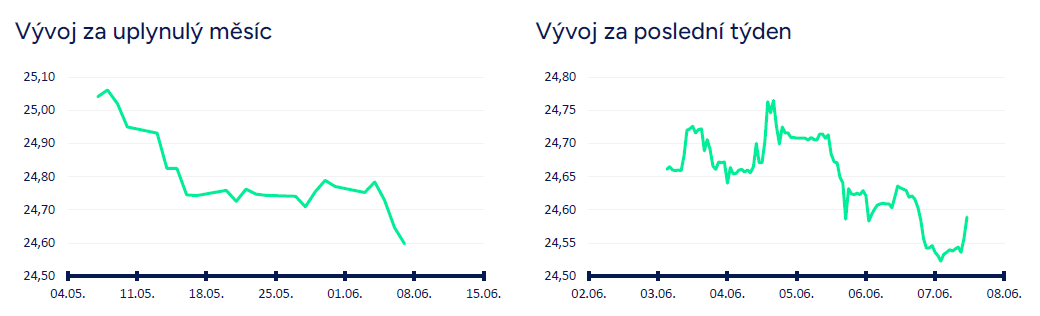

Vývoj EUR/CZK

- Koruna

vůči euru ve druhé polovině tohoto týdne posílila pod hladinu 24,60 CZK/EUR a

nachází již na dohled letošnímu maximu ze začátku ledna. Koruně pomohla

jak čísla z domácí ekonomiky (rychlejší růst mezd v 1. čtvrtletí

představuje proinflační pro ČNB), tak i zlepšení nálady na finančních trzích a

mírné oslabení amerického dolaru. Nepředpokládám

však, že by měla koruna během června dále prudce posilovat a spíše očekávám

postupnou stabilizaci v rozmezí 24,50 – 25 CZK/EUR. V tomto

směru bude hodně záviset na květnové CPI inflaci v ČR (11/6) a na zasedání

americké centrální banky Fed (12/6).

-

Začátek června byl velmi bohatý na nové

makroekonomické statistiky z tuzemské ekonomiky. Chronologicky řazeno

v pondělí byl zveřejněn index PMI ve výrobě za květen (růst na 46,1 z

dubnových 44,7 bodu). Jedná se sice o druhou nejvyšší úroveň PMI za poslední

dva roky, ale stále poměrně hluboko pod neutrální hladinou 50 bodů. Výroba a

nové zakázky stále klesají, avšak pomalejším tempem než v předchozích měsících.

Růst cen vstupů byl v květnu jen nepatrný, ale zrychlil růst prodejních cen. Zaměstnanost

dále klesala, ale nižším tempem. V souhrnu zlepšující se PMI ukazuje, že

se situace ve výrobním sektoru začíná mírně zlepšovat, ale na citelnější

oživení si budeme muset počkat až do druhé poloviny roku (pokud tedy toto

oživení přijde). Plnění státního rozpočtu – na konci května činil schodek 210,4

mld. korun.

-

Průměrná hrubá nominální mzda

v letošním 1. čtvrtletí vzrostla o 7,0 % r/r a v reálném vyjádření

(po očištění o růst spotřebitelské inflace) o 4,8 % r/r. Jedná se o první

reálný růst mezd poté, co v předchozích devíti čtvrtletích byl meziroční

růst reálných mezd díky extrémně vysoké inflaci nepřetržitě záporný. Růst

mezd v 1. čtvrtletí překonal prognózu České národní banky (ČNB)

s nominálním růstem +6,4 % r/r. Rychlejší růst mezd představuje pro ČNB

mírně proinflační riziko jarní makroekonomické prognózy. Rychlejší růst mezd

zároveň znamená možnost pomalejšího odeznívání inflace ve službách (květnová

CPI inflace bude zveřejněna v příštím týdnu 11/6). Výsledně je vyšší růst

mezd v souladu s mým předpokladem, že ČNB v červnu sníží sazby

již jen o 25 bazických bodů.

-

Maloobchodní tržby v dubnu 0 % m/m a +5,3 %

r/r. Oproti březnu tak maloobchod stagnoval, a to navzdory tomu, že březnový

výsledek maloobchodu byl revidován poměrně výrazně dolů. Do určité míry se tak

potvrzuje můj předpoklad, že v průběhu dalších měsíců spotřebitelský boom

ze začátku roku přeci jen zpomalí. Na druhé straně je oživení maloobchodu od

začátku letošního roku evidentní a souvisí především s ústupem inflace a

obnoveným růstem reálných mezd (v 1. čtvrtletí téměř 5 % r/r).

V meziměsíčním srovnání v maloobchodu v dubnu tržby za pohonné hmoty

-0,3 %, za potraviny -0,2 % a za nepotravinářské zboží +0,1 %.

-

Průmyslová produkce v dubnu +0,6 % m/m

a -0,4 % r/r. I nadále platí, že v posledních měsících lze pozorovat velmi

rozkolísaný vývoj produkce, za kterým stojí především volatilní výroba

motorových vozidel. Jeden měsíc meziměsíční růst (říjen a prosinec 2023 a

únor a nyní i duben 2024) a druhý měsíc meziměsíční pokles (listopad 2023,

leden a březen 2024). Trendově průmyslová produkce v posledních čtyřech

měsících de facto stagnuje. Pokud vyjdu z bazického indexu, tak se dubnová

průmyslová produkce nacházela cca o 1,6 % pod úrovní produkce z června

2023. K meziměsíčnímu růstu průmyslu v dubnu přispěla především

výroba ostatních dopravních prostředků (+20,8 %) a po delší době i

strojírenství (4,3 %), kde však výroba zůstává stále velmi utlumená a hluboko

pod první polovinou loňského roku. Z dalších velkých odvětví

zpracovatelského průmyslu v dubnu mírně rostla meziměsíčně produkce výroby

počítačů, elektronických a optických přístrojů a také v kovodělném

průmyslu. Produkce motorových vozidel vzrostla jen marginálně o 0,1 %. Nové

průmyslové zakázky v dubnu (-0,8 % m/m a +3,6 % r/r). Nové zakázky ze zahraničí

se zvýšily o 5,3 % r/r, tuzemské nové zakázky vzrostly o 0,8 % r/r.

-

V zahraničním obchodu se zbožím

v dubnu vývoz (-1,1 % m/m a +19,7 % r/r) a dovoz (-0,3 % m/m a +13,1 %

r/r) – za výrazným meziročním růstem stál v dubnu především vyšší počet

pracovních dnů (duben 2024 měl o tři pracovní dny více než duben 2023).

Obchodní bilance byla v dubnu opět silně přebytková s 33,1 mld.

korun, a to zejména díky výrazně vyššímu přebytku obchodu s motorovými

vozidly, zlepšení bilance obchodu s elektrickými zařízeními a nižšímu schodku s

ropou a zemním plynem. Stavební produkce v dubnu +3,0 % m/m a -0,3 % r/r.

EURCZK

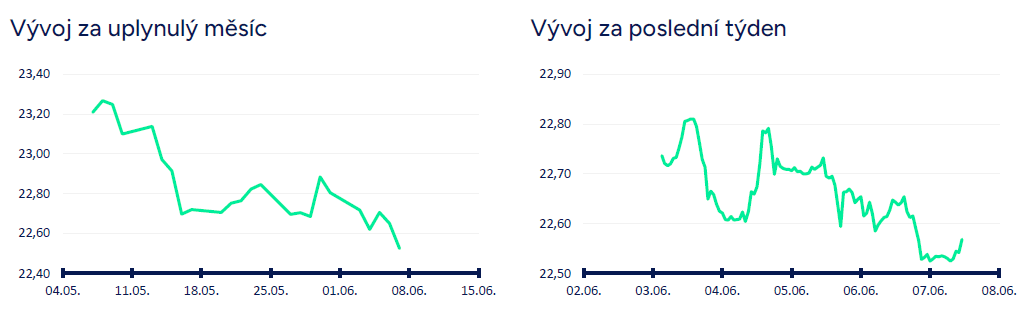

Vývoj USD/CZK

-

Koruna

vůči americkému dolaru v závěru týdne posílila pod hladinu 22,60 CZK/USD,

což jsou nejsilnější hodnoty české měny od poloviny letošního ledna. Stále

podle mě platí, že další udržitelné posilování koruny vůči dolaru je podmíněno

posilováním eura vůči dolaru nad hladinu 1,10 USD/EUR a výše, a k tomu

zatím stále nenazrál čas.

V USA však bude v nejbližších dnech zveřejněna řada důležitých

statistik, takže prostor pro výraznější pohyby dolaru určitě existuje. Ještě

dnes odpoledne budou zveřejněna květnová čísla z pracovního trhu (NFP) a

v příštím týdnu květnová CPI inflace a hlavně zasedání americké centrální

banky (Fed).

- Makroekonomické statistiky, které byly

v tomto týdnu zveřejněny v USA, vyzněly smíšeně. V průběhu

týdne chodila především slabší čísla z pracovního trhu. V dubnu se snížil počet celkových

otevřených pracovních pozic (průzkum JOLTs) na 8,059 mil. (nejnižší hodnota za

poslední tři roky). Slabší byl ve srovnání s tržním konsenzem i růst

zaměstnanosti v soukromém sektoru ADP za květen (152 tis.). A slabší čísla

podtrhl i ve čtvrtek růst nových týdenních žádostí o podporu

v nezaměstnanosti do 1/6 na 229 tis. a čtyřtýdenní klouzavý průměr nových

žádostí se tak drží nad 220 tis. (nejvýše od loňského září). V době psaní

těchto řádků však nebyla ještě zveřejněna hlavní statistika z amerického

pracovního trhu – květnové NFP. Zároveň je třeba zmínit, že Fed potřebuje vidět

setrvalé oslabování pracovního trhu, aby začal snižovat úrokové sazby (samozřejmě

v kombinaci se zpomalující inflací). Aktuální výsledky statistik jsou

podle mě pro Fed povzbudivé, ale nikoliv dostačující. Hůře dopadl i květnový

index ISM ve výrobě (pokles na 48,7 z dubnových 49,2 bodu). Zlepšení si

naopak přispal květnový index ISM ve službách (růst na 53,8 z dubnových

49,4 bodu).

- V příštím

týdnu bude důležitou statistikou květnová CPI inflace (12/6) a tržní konsenzus pro jádrovou složku

činí (+0,3 % m/m a +3,5 % r/r). V dubnu CPI inflace v jádrové složce konečně

zvolnila alespoň na 0,3 % m/m a důležité nyní je, aby bylo v květnu zpomalování

inflace potvrzeno (ideálně 0,3 % m/m či lépe ještě níže). I samotných 0,3 % m/m

je anualizovaně 3,6 %, tj. stále poměrně vysoko nad inflačním cílem Fedu. Rozhodující

pro dolar však bude až zasedání Fedu (12/6) večer. Je de facto jisté, že Fed ponechá úrokové

sazby beze změny (hlavní sazba v rozmezí 5,25 – 5,50 %) a pozornost tak bude

především upřena na novou makroekonomickou prognózu a na to, jaký vývoj sazeb

načrtnou pro letošní a příští rok američtí centrální bankéři. Je jasné, že

vzhledem k pomalejšímu odeznívání inflace a stále silnému růstu HDP a pracovnímu

trhu začne Fed úrokové sazby snižovat později a pomaleji (nejdříve ve 3.

čtvrtletí a maximálně ve druhé polovině letošního roku snížení sazeb v souhrnu

o 50 bodů). V neposlední řadě bude samozřejmě i velmi důležitá tisková

konference s J. Powellem (šéf Fedu).

USDCZK

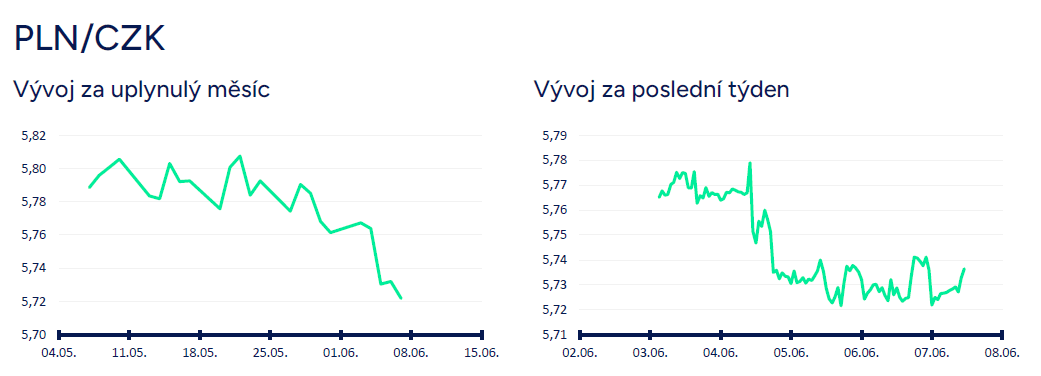

Vývoj PLN/CZK

- Koruna

vůči polskému zlotému v první polovině tohoto týdne posílila pod hladinu

5,75 CZK/PLN, což jsou nejsilnější hodnoty české měny od začátku letošního

února. V dlouhodobějším výhledu (druhá polovina letošního roku) se podle

mě zvyšuje pravděpodobnost toho, že (1) koruna bude vůči zlotému posilovat

směrem k hladině 5,50 CZK/PLN a níže nebo (2) že koruna vůči zlotému již

nebude alespoň dále oslabovat jako tomu v posledních dvanácti měsících.

-

Polská centrální banka (NBP) ponechala na

červnovém zasedání podle očekávání úrokové sazby beze změny, a to již po osmé

v řadě. Hlavní sazba zůstává na úrovni 5,75 %. Žádné zásadní změny

nejsou patrné ani v komunikaci NBP. Bankovní rada (RPP) se domnívá, že

současná úroveň sazeb přispívá k dosažení inflačního cíle ve střednědobém

horizontu a další rozhodnutí budou záviset na makroekonomických datech. Šéf NBP

A. Glapiński na tiskové konferenci uvedl, že ve druhé polovině roku lze

očekávat zvýšení inflace a aby mohlo dojít ke snížení sazeb, muselo by být

stabilně dosahováno 2,5% úrovně inflace (dle něj je snížení sazeb možné

v roce 2025). Pozitivně Glapiński hodnotil růst polského HDP (1. čtvrtletí

finálně 0,5 % k/k, 2,0 % r/r) a silnou polskou měnu. Zopakoval také

přetrvávající obavy z vysoké jádrové inflace.

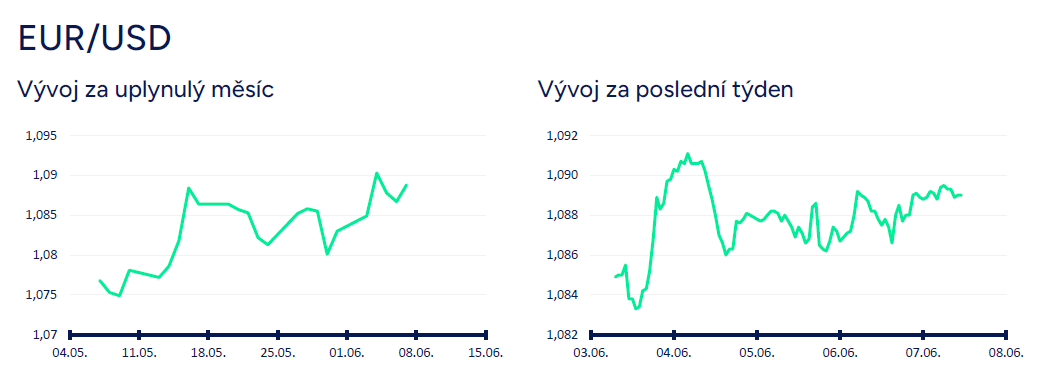

Vývoj EUR/USD

-

Na hlavním měnovém páru sice euro vůči

americkému dolaru v tomto týdnu posílilo, avšak obchodování se i přes řadu

důležitých makroekonomických statistik a zasedání Evropské centrální banky

(ECB) udrželo v rozmezí 1,083 – 1,091 USD/EUR. Tyto řádky jsou psány v pátek (7/6) dopoledne, tj. před odpoledními

čísly z amerického pracovního trhu (NFP) a nelze tudíž vyloučit, že se

eurodolar v závěru týdne ještě posune mimo tuto výseč (1,083 – 1,091).

Obratem je však třeba zmínit, že v příštím týdnu bude jednak zveřejněna

květnová inflace CPI v USA a následně zasedá i americká centrální banka

(Fed). Vycházím proto z předpokladu, že výraznější závěry

směrem k dalšímu vývoji na eurodolaru bude možné učinit právě až po

zasedání Fedu, respektive po tiskové konferenci s šéfem Fedu J. Powellem.

Pro delší horizont (1–3 měsíce) zatím stále počítám s tím, že se obchodování na

EURUSD udrží primárně v rozmezí 1,05 – 1,10 USD/EUR. Aby euro udržitelně posílilo nad hladinu 1,10

USD/EUR, tak by muselo dojít k jednoznačnému a nezpochybnitelnému

zpomalování CPI inflace v jádrové složce v kombinaci s trvale horšími

čísly z amerického pracovního trhu, což by byl pro americký Fed

jednoznačný impuls ke snížení úrokových sazeb.

-

Zasedání Evropské centrální banky (ECB)

skončilo v souladu s předpoklady. Od ECB jsem očekával (1) snížení úrokových sazeb o 25 bazických bodů, (2)

v nové makroekonomické prognóze ECB zvýšení odhadu růstu hrubého domácího

produktu (HDP) i inflace (HICP) v letošním roce a (3) v nepolední

řadě další vývoj měnové politiky ECB odvislý od příchozích makroekonomických

statistik. Vše se potvrdilo.

-

(1) ECB poprvé od roku 2019 snížila úrokové

sazby a to o 25 bazických bodů

(hlavní sazba nově 4,25 % a diskontní sazba 3,75 %). Aktuální situace je však

oproti roku 2019 naprosto odlišná. Tehdy (září 2019) ECB posunula diskontní

úrokovou sazbu ještě více do záporu na -0,5 % z -0,4 % (velmi uvolněná měnová

politika byla tehdy ještě více uvolněna). V tomto týdnu však ECB sazby

snížila poté, co je prudce zvyšovala v období červenec 2022 až září 2023

(aktuálně utažená měnová politika se s ustupující inflací začne pozvolna

uvolňovat). (2) V nové prognóze ECB revidovala směrem nahoru celkovou

i jádrovou inflaci (HICP) pro

letošní i příští rok (2024: celková inflace 2,5 %, jádrová inflace 2,8 %; 2025:

celková inflace 2,2 %, jádrová inflace 2,1 %). Vzestupně byl revidován také

letošní růst HDP (z 0,6 % na 0,9 %). (3) Prezidentka ECB Ch.

Lagardeová sice prohlásila, že ECB chce zachovat restriktivní měnovou politiku,

ale nezavázala se k žádné trajektorii úrokových sazeb. Vše je i nadále

podmíněno makroekonomickými daty.

Inflace sice postupně odeznívá, ale mzdy rostou zvýšenou rychlostí a ECB tak

podle mě bude s dalším snižováním sazeb ve druhé polovině letošního roku

postupovat opatrně (dvojí snížení sazeb o 25 bazických bodů kumulativně o 50

bodů).

-

Z makroekonomických

statistik v eurozóně v tomto týdnu. Index PMI ve výrobě v květnu

finálně +47,3 bodu a index PMI ve službách +53,2 bodu. V Německu

průmyslová produkce v dubnu -0,1 % m/m a -3,9 % r/r a nové průmyslové zakázky

-0,2 % m/m a -1,6 % r/r.

Pozn.: Příští týdenní komentář bude zveřejněn 21. června 2024

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Rodičovský příspěvek 2024 - kalkulačka. Nárok na celkem 350.000 Kč na 1 dítě a 525.000 Kč na vícerčata mají všichni rodiče. Liší se rychlost čerpání.

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory