Americké výnosy na vlně zpomalující ekonomiky

Americká výnosová křivka za poslední týden klesla. Dvouletý výnos klesl o bezmála 20 bodů, desetiletý o zhruba 27 bodů. Dluhopisový trh se naladil na vlnu zpomalující americké ekonomiky, kterou živí příchozí data, od revize HDP za první kvartál směrem dolů přes data z tohoto týdne jako nad očekávání horší index ISM průmyslu a nad očekávání větší pokles volných pracovních míst. Výnosy mohou rovněž reflektovat i jistou obavu z negativního překvapení u v pátek zveřejněných dat z trhu práce – nehledě na to, že je konsensus nastaven na nárůst počtu vytvořených nových pracovních míst, pokles míry nezaměstnanosti o něco rychlejší růst mezd.

Graf ve větším rozlišení najdete zde.

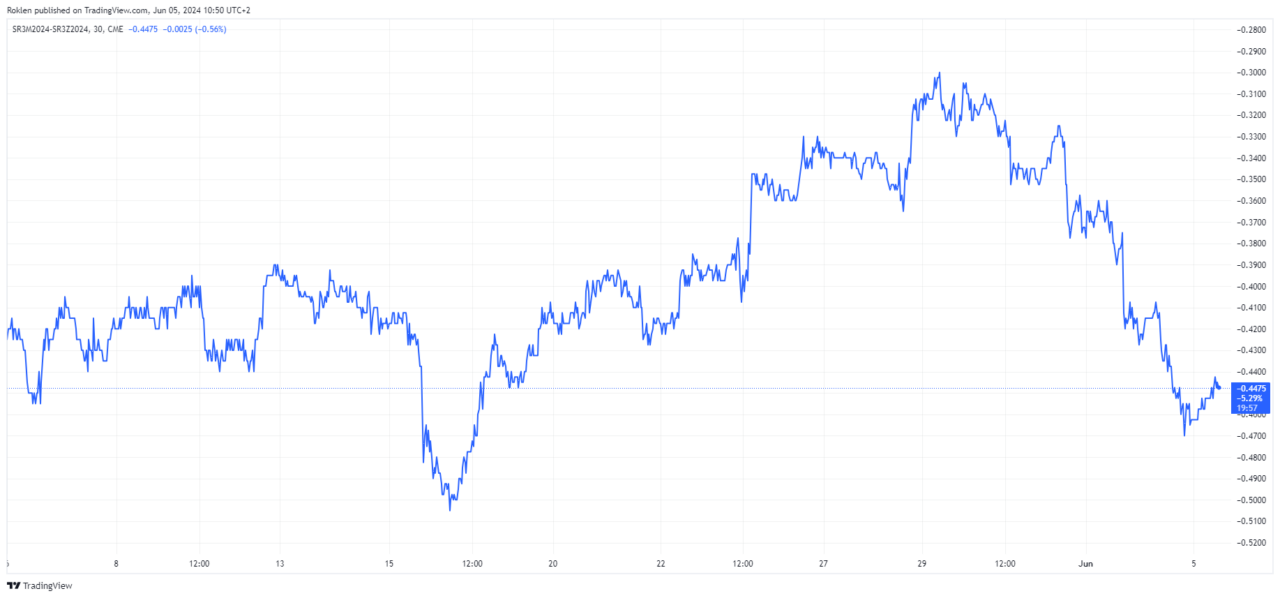

Výše zmíněný sentiment potvrzuje i změna tržního výhledu úrokových sazeb. Zatímco na konci května, měřeno futures sazby SOFR, očekával trh snížení úroků Fedu o zhruba 32 bodů, aktuálně jsem se posunuli na cca 45 bodů. To není zcela zanedbatelný pohyb za tak krátkou dobu.

Graf ve větším rozlišení najdete zde.

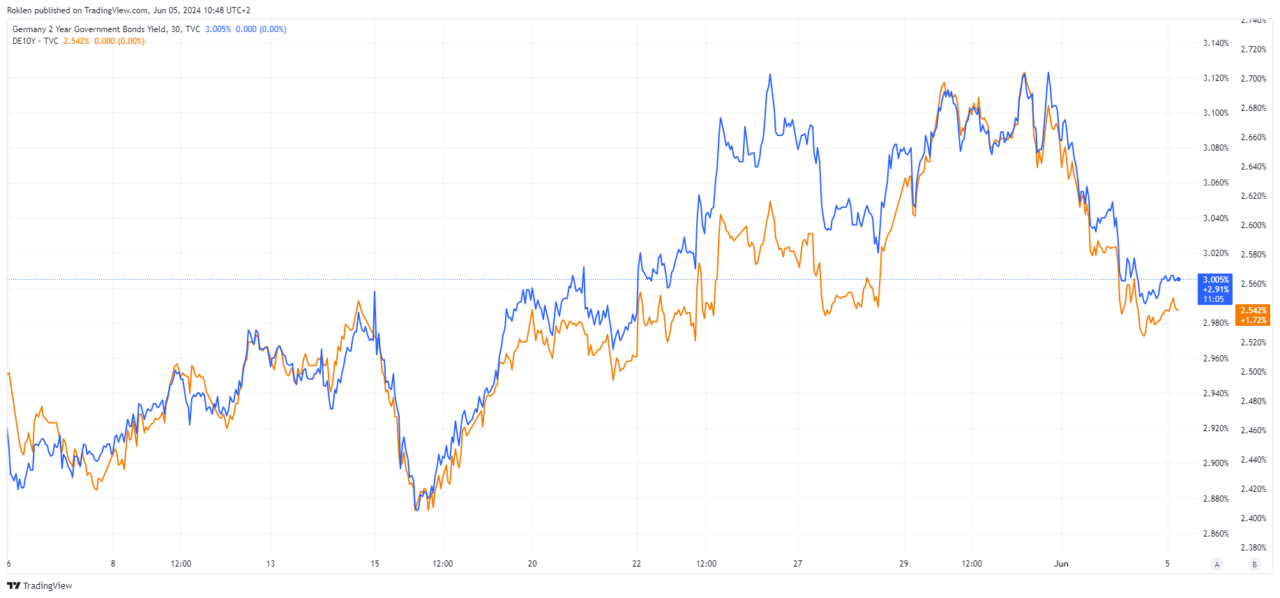

Klesající americké výnosy se poté přelévají na ostatní trhy. Německý dvouletý výnos klesl o zhruba 12 bodů, desetiletý pak o cca 16. Posun evropských výnosů je slabší ze dvou hlavních důvodů. Trhy už v sobě mají zaceněno snížení sazeb ECB na červnovém zasedání o čtvrt procentního bodu. Počítají s tím, že bude následovat pauza a že do konce roku přijde jedno, maximálně dvě snížení úroků. V podstatě reflektují to, co nedávno uvedl hlavní ekonom ECB Philip Lane – letos zůstanou evropské sazby na slabších, ale stále restriktivních úrovních. K neutrálním hodnotám se posunou až v příštím roce.

Graf ve větším rozlišení najdete zde.

Zajímat nás v tomto ohledu bude, co ukáže aktualizovaná prognóza ECB zveřejněná tento čtvrtek. Pakliže dojde na revizi výhledu růstu směrem nahoru, i to by mohlo zafungovat jako faktor zpomalující efekt přelití poklesu amerických sazeb směrem k těm evropským. Otázkou bude výhled inflace. U té nás bude zajímat nejenom letošek, ale především výhled na zbytek prognózovaného horizontu, z něhož bude možné vyčíst potenciální intenzitu změn evropské měnové politiky. Posun pod 2 % v roce 2025 a 2026 by mohl trh podpořit směrem k rychlejšímu poklesu sazeb. Od guvernérky Lagardeové však čekejme opatrnou rétoriku, který by tržní predikce mohla mírnit.

Vrátíme-li se na dluhopisový trh, výnosy klesly i v Japonsku. Zde sledujeme především výnos desetiletého dluhopisu, u něhož stále platí možnost cílení výnosové křivky na úrovni 1 %. Bank of Japan však přijala flexibilní režim, což si trh otestoval nárůstem výnosu až k 1,1 %. K obratu z posledních dní, který dostal desetiletou splatnost zpět nad 1 %, mohly přispět i spekulace o snížení tempa nákupů bondů ze strany centrální banky, kterou přinesla agentura Bloomberg.

Graf ve větším rozlišení najdete zde.

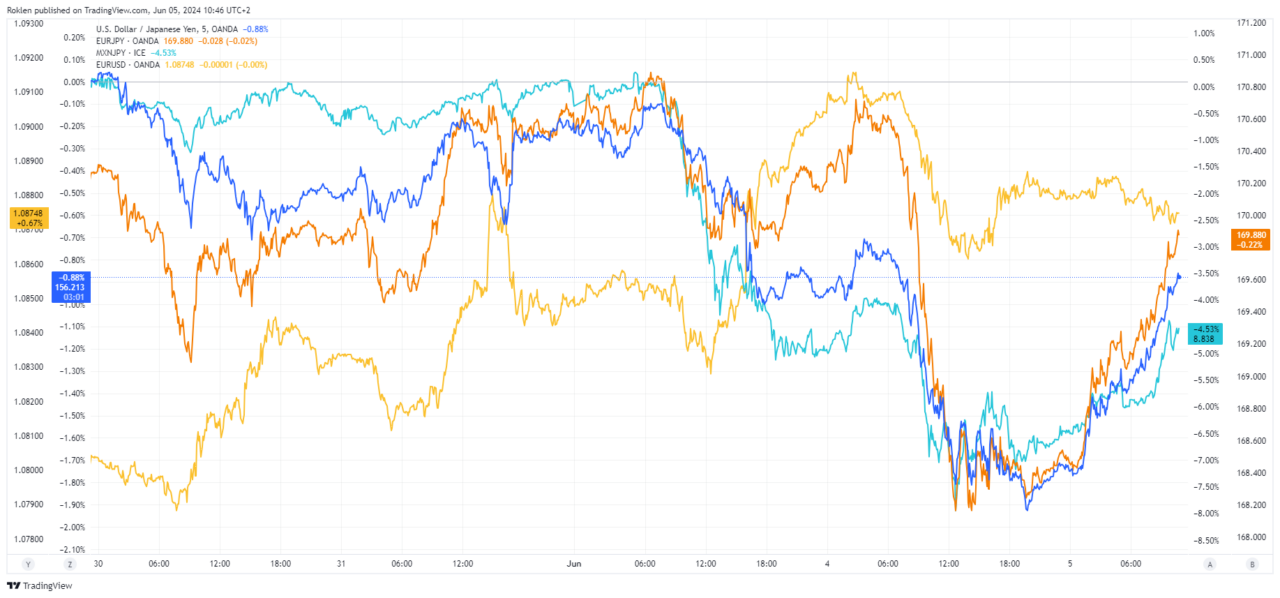

Zajímavá byla i situace na japonském jenu, kde jsme v tomto týdnu viděli silnou vlnu nákupů japonské měny proti evropské a americké. Tato vlna mohla souviset s uzavíráním carry pozic, které přišlo od měnového páru japonský jen proti mexickému pesu. Tento oblíbený carry pár se dočkal konsolidace pozic z důvodu politického dění v Mexiku, což se následně projevilo i na dalších jenových párech. Stav se mohl částečně projevit i na euru proti dolaru, kde jsme včera viděli oslabující evropskou měnu proti americké nehledě na citelnější pokles amerických výnosů.

Graf ve větším rozlišení najdete zde.

Silnější jen je dobrou zprávou pro japonské ministerstvo financí a centrální banku. Z dnešního vývoje, kdy kurz opět oslabuje, je však jasné, že výraznější jenová rally se nekoná. K té, jak dlouhodobě upozorňujeme, by byla potřeba razantní změna na dolarové straně. Ideální situace by byla recese americké ekonomiky spojená s rychlým a razantním snížením sazeb. Ta se však nekoná. Dosavadní zpomalování největší ekonomiky světa je stále spíše soft landingem, nikoliv posunem do recese, ani té technické.

Zdroj: Bloomberg, Reuters, Financial Times, Fed, ECB, Bank of Japan, TradingView

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.