Vracení se k ziskům, nafukování bubliny devadesátých let a současná mezera

Na trhu i mimo něj se docela často hovoří o vracení se k průměru. Patří sem i v principu veškeré úvahy o tom, že nějaká proměnná je z historického pohledu vysoko, či naopak nízko – stojí za ní předpoklad, že ona proměnná by „měla být“ někde na průměru. U akcií přitom má relevanci spíše „vracení se k ziskům“.

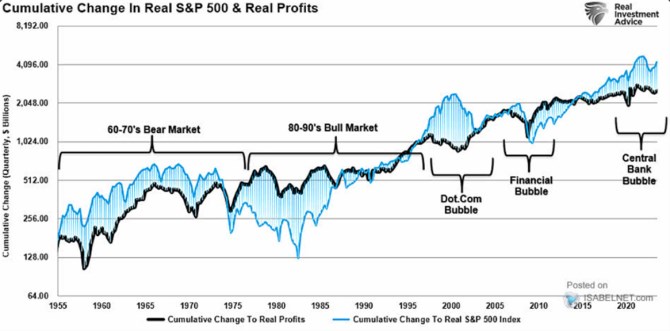

V grafu od RIA je vývoj reálných zisků obchodovaných společností a vývoj o inflaci očištěného indexu SPX. Tendence k onomu vracení se cen akcií k ziskům tu je znatelná. V roce 1955 se index dostal do cyklu s cenami nad trendem zisků, do opaku se situace překlopila v polovině sedmdesátých let, pak zase v první polovině devadesátých let atd. Nyní se přitom nacházíme v horní části cyklu – ceny jsou nad zisky a pokud onen mechanismus fungovalo dál stejně, jako v minulosti, dříve či později se ceny vrátí zpět na úroveň zisků. Respektive začnou na čas zase přestřelovat směrem dolů:

Zdroj: X

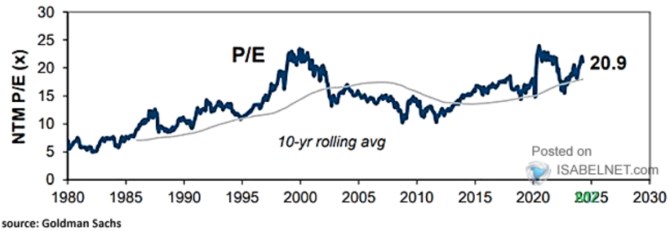

Historie se může jen volně zrýmovat a ceny se sice mohou dostat pod zisky, ale díky tomu, že by zisky prudce rostly. Kandidát na tahouna takového vývoje se dá shrnout do dvou písmen AI. Tedy alespoň podle některých vizí. Já bych pak v souvislosti s grafem připomněl, že relativně slušným faktorem, který předpovídá další dlouhodobější vývoj na akciovém trhu, jsou valuace. Na první pohled by se to mohlo zdát v rozporu s tvrzením, že významné je vracení se k ziskům. O rozpor tu ale nejde:

Vysoké valuace v minulosti indikovaly nižší následnou dlouhodobou návratnost, nízké valuace naopak návratnost vyšší. V principu to odpovídá tomu, že když se ceny akcií odtrhly od zisků nahoru (vyšší valuace) přišlo pak období, kdy ceny konvergoval níž (směrem k ziskům(. Což znamená nižší návratnost. Ceny pod zisky pak značí období nižších valuací a uzavírání této mezery období s následnou vyšší návratností. Abychom byli u valuací konkrétní, můžeme se podívat na dnešní druhý graf:

Zdroj: X

Všimněme si například, že velká část devadesátých let se nesla v duchu cen kopírujících zisky. A tudíž cca stejných valuací. Z tohoto pohledu se bublina začala nafukovat až na konci tohoto desetiletí a charakterizoval jí pokles (!) reálných zisků doprovázený růstem (!) reálného indexu. V posledních čtvrtletích reálné zisk sice mírně, ale klesaly, nyní jeví známky růstu. A valuace jsou velmi vysoko. Takže: Bude se mezera opět uzavírat? Pokud ano, bude to spíš růstem zisků?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

13.06.2024 Vyplatí se ještě investovat do Nvidie, Applu…

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Štěpán Křeček, BHS

Druhá inflační vlna není na obzoru. Inflace se vrací ke svému cíli

Olívia Lacenová, Wonderinterest Trading Ltd.

Pomerančový džus jen pro bohaté? Cena kontraktů dosáhla historického maxima

Jiří Cimpel, Cimpel & Partneři

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla