Investice pro děti „tata banka“

Jako táta dvou dětí často řeším, jak učit své děti pracovat s penězi, aby si jich vážily, ale na druhou stranu se jimi nenechaly pohltit. Všichni totiž dobře víme, že peníze jsou dobrý sluha, ale velmi špatný pán. Otázkou zůstává, jak tuto zkušenost předat i vlastním dětem. A to nejlépe dříve, než si na to v dospělosti budou samy tvrdě přicházet pomocí vlastních a občas nevratných chyb. Téma Jak na investice pro děti často řeším i s našimi klienty.

Většinou se zabýváme tématem dědictví a efektivního transferu majetku na další generaci. Tento přenos velmi závisí na tom, jak své děti na případné dědictví a práci s penězi dokážeme připravit už v raném věku. Na toto téma se nyní zaměříme.

Proč to nenechat jen na dětech

Po předchozí průmyslové revoluci zažíváme v dnešní době revoluci informační. Dříve jste informace hledali pracně v knihovnách nebo jste se radili se zkušenějšími známými. Informací bylo málo a vyznat se v nich bylo díky tomu mnohem snazší.

Dnes žijeme v době, kdy prakticky jakoukoliv informaci můžete mít po ruce zdarma a v několika málo okamžicích. Stačí do kouzelného okénka na www.google.com napsat svůj dotaz. To nám ale přineslo úplně nový problém. Záplava informací se stává nepřehlednou a je třeba získávat nové dovednosti, abyste dokázali najít to, co skutečně hledáte. Například na dotaz „investice pro děti“ mi Google nabídl více než 13 milionů možných výsledků.

Problémem jsou především protichůdné informace a názory, kterých je internet plný! Další kategorií jsou také „FAKE NEWS“, které jsou šířené záměrně s cílem ovlivnit veřejné mínění a názory jednotlivců ve prospěch nějaké konkrétní skupiny.

Kritické myšlení – 5 N

Jaká pravidla bychom měli naše děti naučit, aby při brouzdání internetem nesedaly na lep každému podvodníkovi, který se je snaží k něčemu manipulovat? Nebo aby se prostě jen neztratily v záplavě informací?

- Nedejte na první dojem! Obecné mínění nebo naléhavé sdělení berte vždy s rezervou.

- Nepřebírejte slepě a důvěřivě šířené a sdílené názory.

- Na každou informaci se podívejte s dostatečným odstupem a pohledem z druhé strany.

- Názor si utvořte až na základě vlastního objektivního pozorování a analýzy. Vycházejte z vlastní zkušenosti, znalostí, pozorování a kvalifikovanosti jiných důvěryhodných lidí.

- Nebojte se zeptat! Víc hlav víc ví a často Vám názor a hledisko někoho jiného otevře oči.

Investice pro děti – praktický dětský spořicí účet

Aby Vaše děti netrpěly slepotou a nedostatkem zkušeností, je dobré pomáhat jim získávat zkušenosti s hospodařením s vlastními penězi a investicemi pokud možno již v útlém věku. Já jsem pro takový trénink a přípravu zvolil cestu velmi jednoduchou, kterou zvládnete doma sami jen s papírem, tužkou a kalkulačkou.

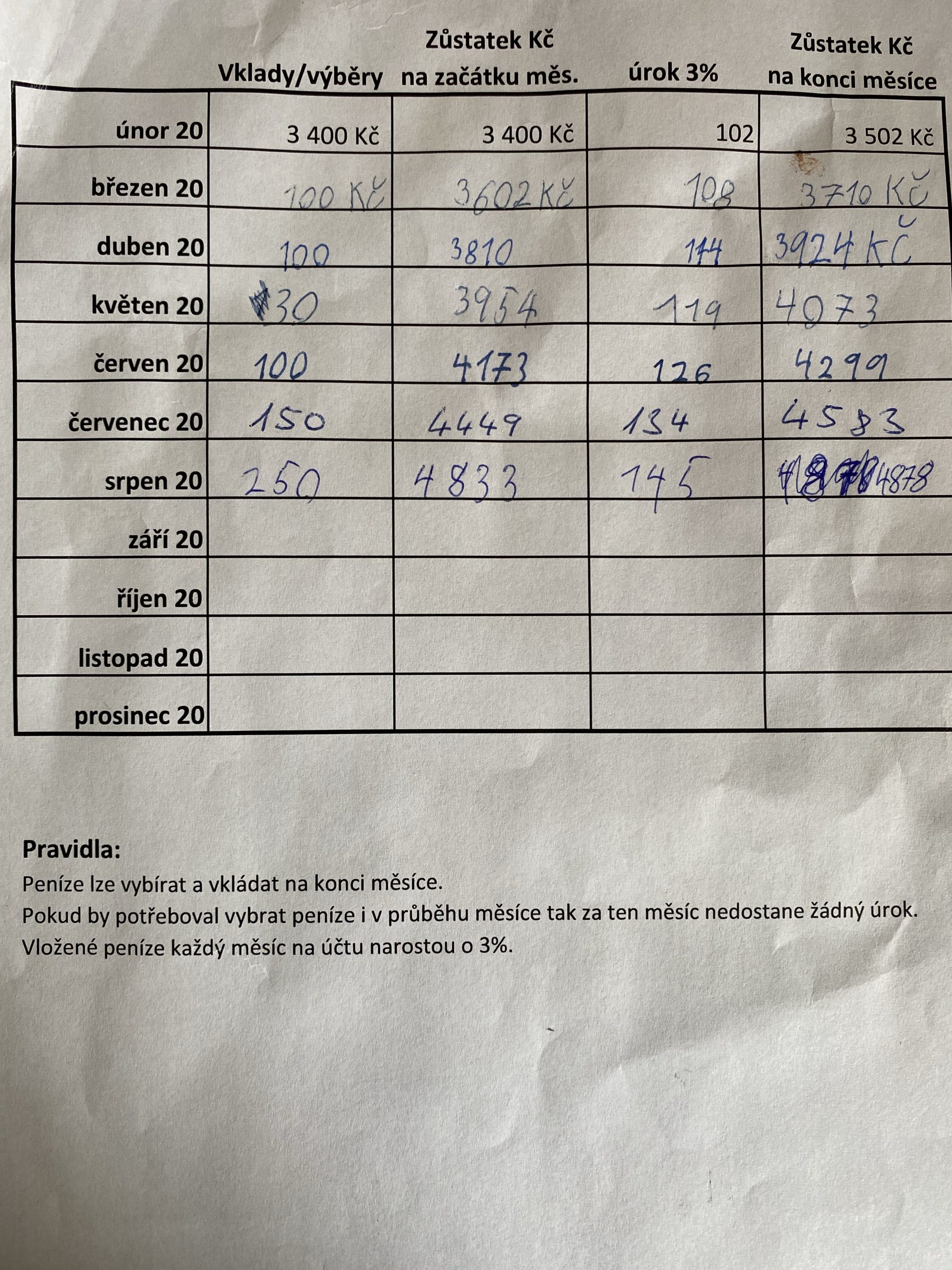

Moje děti dostávají pravidelně každý měsíc kapesné. Dcera dostává 50 Kč a syn 100 Kč měsíčně. Toto kapesné si mohou každý měsíc vybrat a utratit, nebo si ho mohou uložit u mě na „spořicím účtu“. Pokud si u mne peníze nechají, přidám jim k nim každý měsíc 3% výnos. (Ano, jsou to 3 % p.m. a tento účet dělám opravdu jen pro vlastní děti :-) ).

Syn princip spořicího účtu rychle pochopil a uložil si ke mně všechny své peníze. Dnes má jeho investice na „spořicím účtu“ hodnotu přes 10.000 Kč. Každý měsíc si tak ke svému kapesnému připíše více než 300 Kč na úrocích. Díky své spořivosti si své kapesné dokázal ztrojnásobit.

Dcera nejprve několik měsíců o tuto investici neměla zájem a nechala si peníze u sebe v kasičce. Postupně ji ale víc a víc začalo zajímat, co to na konci každého měsíce se synem počítáme. Nakonec to byl on, kdo jí vysvětlil, že když si peníze ke mně uloží, bude jich mít každý měsíc o něco víc a bude si nakonec moci koupit víc, než když si je nechá v kasičce.

Děti mají možnost si své peníze vybrat nebo vložit na konci každého měsíce bez sankcí a poplatků. Pokud by si chtěly vybrat peníze v průběhu měsíce, mohou, ale v daném měsíci si nepřipíší žádný výnos.

Konkrétní přínosy investice pro děti

- U dětí se velmi rychle projevil podnikatelský duch, mají motivaci peníze spíše investovat než utrácet.

- V praxi zažívají a chápou, co je to úrok, a vidí reálné dopady složeného úročení. Tzn. první měsíc jim vydělává jejich vklad, ale v dalším měsíci se zhodnocuje už i předchozí připsaný úrok a ony tak dostávají úroky z úroků.

- Nemusím dětem navyšovat kapesné, ale ony si jeho výši mohou samy ovlivňovat tím, kolik peněz mají uloženo a kolik utratí.

- Děti si vyzkouší a zažijí, co je to pasivní příjem. Úroky ze svého vkladu totiž dostávají, aniž by musely pracovat. Jsou vlastně takovými malými rentiéry.

- Já nemusím na konci každého měsíce honit drobné, abych dětem dal kapesné – většinou si ho totiž chtějí uložit a tak ho jen připočtu. :-)

Sami možná používáte ve svých rodinách pro finanční vzdělávání svých dětí mnohem sofistikovanější metody. Mně se tento jednoduchý princip osvědčil a budu rád, když Vám má zkušenost pomůže. Děti jsou jako úrodná půda a je jen na nás, jaké semínko do ní zasadíme. Buďme tedy opatrní v tom, jaký jim my sami dáváme příklad a jak o penězích v jejich přítomnosti mluvíme, jednou se nám to totiž vše vrátí.

Budu rád, když se se mnou podělíte o tipy, co se osvědčilo Vám při finanční výchově Vašich dětí. Napište mi na můj mail jiri@cimpel.cz.

Jiří Cimpel, EFP

Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu.

Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování.

Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení.

Více na https://cimpel.cz/.

Další zprávy o bankách

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Kurzovní lístek Evropská centrální banka, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select