Fed si byl příliš jist nejistou věcí, dolar je mimořádně silný (Summers) (video)

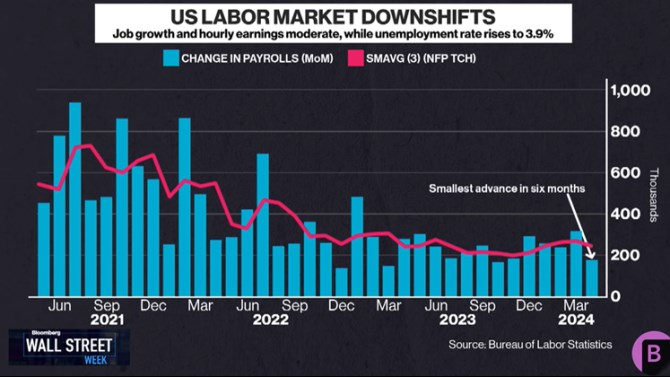

Již několik týdnů víme, že dezinflace nepokračuje způsobem, ve který americká centrální banka doufala. Trhy tak nyní namísto šesti poklesů sazeb v letošním roce počítají jen s jedním, a to je z jejich strany rozumné. Pro Bloomberg to uvedl Larry Summers, podle kterého to Fed s důvěrou v další pokles inflace přeháněl.

Ekonom míní, že poslední data mimo jiné ukazují na vyšší než očekávanou inflaci v oblasti bydlení a inflace ve službách nemusí klesat tak rychle, jak se čekalo. Ale celkově nemusí nijak výrazně měnit výsledný obrázek. Ten naznačuje, že nejpravděpodobnější jsou letos sazby beze změny či jen s mírným poklesem. Větším rizikem než výrazné ochlazení ekonomiky je pak scénář, v němž by ekonomická aktivita zůstávala silná, a to by drželo nahoře i inflaci. Ke zveřejňování nových dat pak ekonom dodal, že nemusí nutně platit, že „čím více jich bude, tím více budeme vědět.“

Vedení americké centrální banky je také podle ekonoma příliš silně přesvědčeno, že monetární politika je dostatečně utažená. Summers si podle svých slov nadále nemyslí, že existuje pravděpodobnost dalšího růstu sazeb. Domnívá se však, že Fed si tvoří příliš pevné názory v době, kdy data jsou proti nim. Ve výsledku se pak těchto názorů drží příliš pevně. Příkladem může být vývoj v roce 2021 a možná i současná situace. Přesněji řečeno názor, že monetární politika je dostatečně restriktivní. To podle ekonoma jisté není a roli zde hrají faktory, jako jsou posuny neutrálních sazeb, ke kterým mohou být porovnávány sazby skutečné ve snaze zjistit míru restrikce.

Ekonom odpovídal na dotaz týkající se vývoje v Japonsku a zejména kurzu jenu. Odpověděl, že pokud se vezme v úvahu velikost finančních trhů, je zřejmé, že intervence centrální banky na měnových trzích nemá velký význam. Proti nim totiž stojí mnohem větší tok kapitálu soukromého sektoru. I tak se ale některé země v případě extrémnějších pohybů měnových kurzů k intervencím uchylují. A někdy dokonce dojde ke kýženému obratu.

Podle experta ale i v případě obratu na měnových trzích stejně nejde o přímý důsledek intervencí, ale o odraz změny na straně soukromého kapitálu. Summers pak na japonské téma navázal související úvahou o americkém dolaru. Ten je podle něj nyní extrémně silný. A síla americké měny doposud pomáhala snižovat inflační tlaky v domácí ekonomice.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Zrušení daně z nabytí nemovitých věcí kvůli koronaviru, daň z nabytí nemovitosti v roce 2020

- Daň z nemovitých věcí - formulář 2024

- Přiznání k dani z nemovitých věcí 25 5450 (vzor číslo 19)

- Pokyny k vyplnění přiznání k dani z nemovitých věcí 25 5450/1 (vzor číslo 24)

- Kurzy měn Online, Forex Euro/Dolar, Grafy

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- Jaký je dnes mezinárodní den?

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři