Zůstaneme jestřáby. A tak se i stalo

Zůstaneme jestřáby. To je věta, kterou jsme do guvernéra České národní banky Aleše Michla slyšeli opakovaně. Zazněla i na dnešní tiskové konferenci po květnovém zasedání bankovní rady, která doručila snížení sazeb a jestřábí prognózu. Ta pomohla koruně k posílení pod hranici 25,00 za euro.

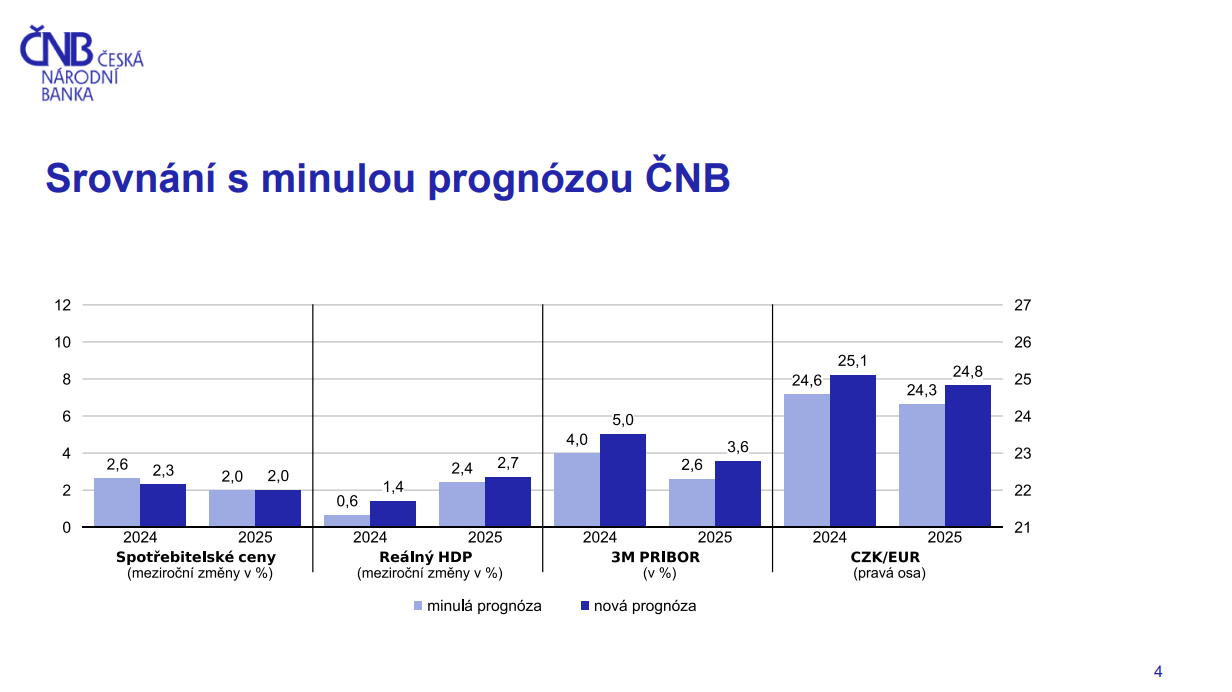

Snížení sazeb o dalších 50 bodů bylo trhem očekáváno, tudíž výraznější dopady na kurz nemělo. O to se postarala aktualizovaná prognóza, která ukázala výhled vyššího růstu, nižší inflace, slabší koruny, a především vyšších úrokových sazeb. Ty by dle aktualizovaného výhledu letos neměly klesnout pod 4 %, v roce 2025 by se pak měly udržet nad 3 %.

V základním scénáři zůstala 3% úroveň úroků odhadovaným neutrálem, byť jej dle slov Michla většina rady vidí mírně výše. Tento pohled bude pravděpodobně rozebrán zítra na setkání s analytiky, kde bude dopodrobna probrána aktualizovaná prognóza, včetně alternativních scénářů. Právě do této skupiny by dle našeho očekávání měla spadat varianta vyšší odhadované neutrální sazby.

Aktualizovaná prognóza v oblasti sazeb potvrzuje, že ČNB zůstane v rozhodování o úrocích opatrná. To by mohlo zahrnovat návrat k úpravám úroků nikoliv po 50 bodech, ale po „tradičních“ 25. První taková změna by mohla nastat už v červnu, přičemž pokračovat bychom mohli na každém dalším zasedání. To by úroky na konci letošního roku dostalo na náš odhad 4 %. Samotný postup se bude odvíjet od příchozích dat, nelze přitom vyloučit, že by rada mohla na některém zasedání zvolit i stabilitu sazeb.

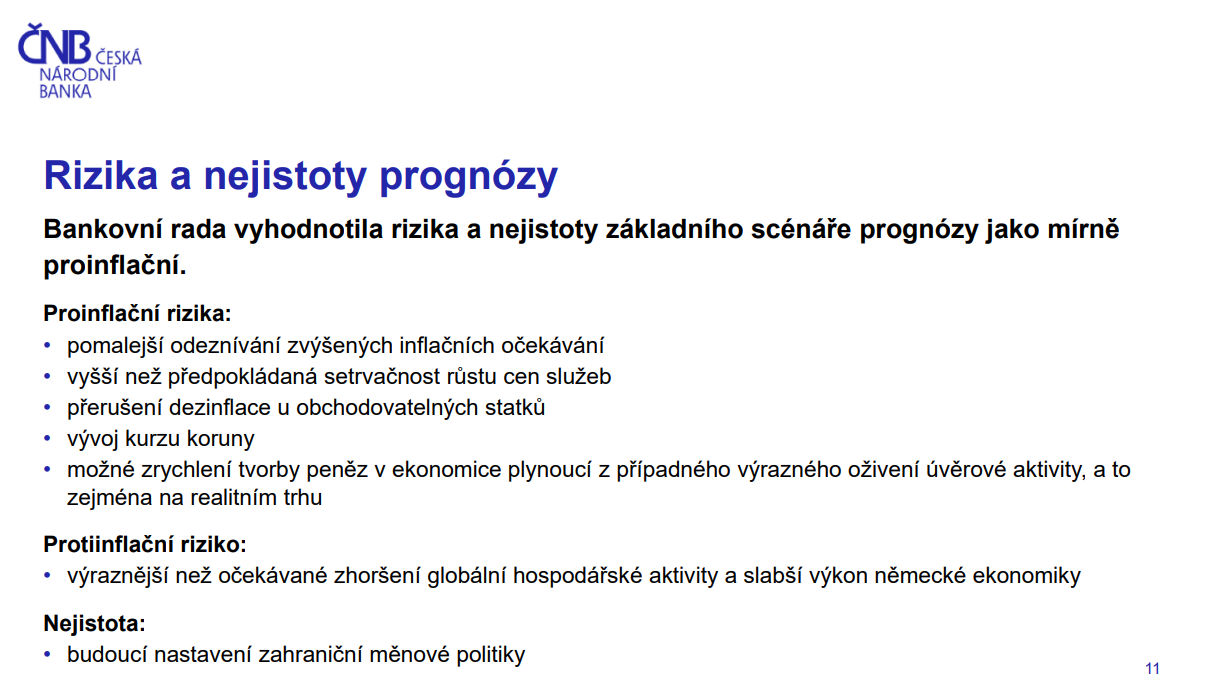

Opatrný přístup ČNB vyplývá i z převahy proinflačních rizik. Mezi ně spadají nejen inflační očekávání, ale i perzistentní inflace služeb, zaseknutí dezinflace u zboží, slabší koruna a zrychlení tvorby peněz v ekonomice v souvislosti s její obnovou. Roli sehrává i fakt, že na zahraničním měnověpolitickém poli, zejména u hlavních centrálních bank, převládá výhled ve znamení vyšších sazeb po delší dobu.

Kurz koruny v reakci na vyšší očekávanou trajektorii sazeb zpevnil pod 25,00 za euro. Výhledově očekáváme jeho další posílení související nejen se zlepšením ekonomického výkonu, ale i s opatrnějšími úpravami domácích sazeb. Výraznou vzpruhou by byla změna tržních očekávání u evropských a amerických sazeb. Tomu však nenahrávají příchozí data.

Online komentář k rozhodnutí ČNB ve spolupráci se společností XTB

Zdroj: ČNB, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.