(Ne)připravenost amerických bank na problémy s likviditou

Diskontní okno je jedním z nástrojů, prostřednictvím kterého mohou americké banky získat dodatečnou likviditu od Fedu. Pokud si vzpomenete na Silicon Valley Bank, její nepřipravenost na tento krok ji v podstatě stála existenci. Od té doby se Fed snaží tento nástroj co nejvíce destigmatizovat, aby nebyl vnímám jako „cejch“ problémů, nýbrž jako nástroj, který mohou banky využívat pro své likviditní potřeby. K tomu je však potřeba připravenost, aby se neopakoval scénář Silicon Valley Bank.

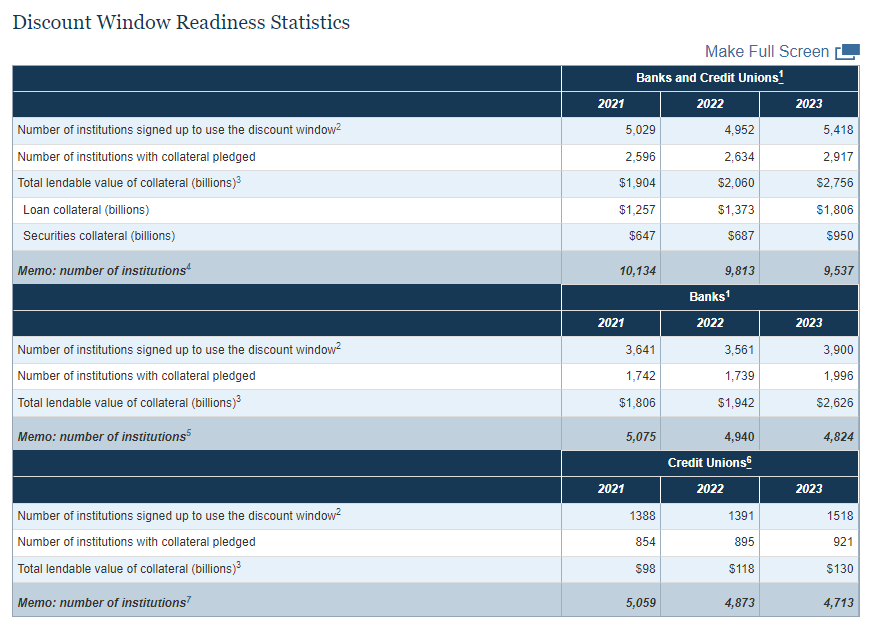

V první polovině dubna zveřejněná data od Fedu ukázala, jak jsou banky připravené na možnost poptat likviditu prostřednictvím diskontního okna. Na konci roku 2023 mělo právní dohody k využití diskontního okna připraveno celkem 5418 bank a záložen z celkového počtu 9537. Na konci roku 2022 dosahovalo číslo připravených bank a záložen 4952.

Banky se vedle právních podkladů připravují i prostřednictvím poskytnutého kolaterálu. Celkově hodnota zástavy okamžitě použitelná v diskontním okně vzrostla z 1,94 bilionu dolarů na 2,63 bilionu na konci loňského roku. Tento kolaterál spadá pod celkem 1996 bank, což není ani polovina z celkového počtu 4824. K diskontnímu oknu je pak přihlášeno 3900 bank, což ve srovnání s celkem znamená, že něco málo přes 900 bank není na nástroj nikterak napojeno.

Dodatečná likvidita může být potřeba například tehdy, potýká-li se banka s runem, tedy odlivem depozit, jako tomu bylo v případě Silicon Valley Bank. Run může zintenzivnit zejména tehdy, má-li banka v závazcích velký podíl nepojištěných vkladů, což jsou ty nad 250 tisíc dolarů. Celkově by jejich počet v americkém bankovním sektoru měl přesahovat sedm bilionů dolarů. U bank najdeme v průměru 40 % nepojištěných vkladů, u záložen je to méně než 3 %. Větší expozici na run tak mají bankovní domy, což zvyšuje potřebu jejich připravenosti na potenciální problémy s likviditou.

Destigmatizace diskontního okna není jednoduchá. Nejde pouze o napojení na tento nástroje. Některé finanční instituce řeší náklady s poskytnutým kolaterálem, jiné se zase spoléhají na to, že likviditou případně seženou jinde. Od ostatních bank nebo od Federal Home Loan Bank. To přesně udělala i Silicon Valley Bank, která šla nejprve za FHLB, poté se snažila přesunout kolaterál do Fedu, ale nestihl se udělat testovací obchod. Až nakonec zaklepal FDIC a byl konec…

Více o tehdejší situaci Silicon Valley Bank a problémech dostat se k likviditě najdete v následujícím tweetu:

Zdroj: Fed, Bloomberg, Reuters, X

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.