V eurozóně je letos očekáván jen velmi mírný hospodářský růst, který by navíc měla zajistit spíše až druhá polovina roku - Globální ekonomický výhled - březen 2024 - Eurozóna

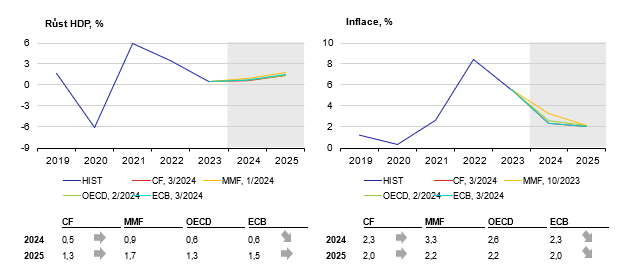

V eurozóně je letos očekáván jen velmi mírný hospodářský růst, který by navíc měla zajistit spíše až druhá polovina roku. V závěru loňského roku ekonomika stagnovala. Spotřeba domácností oproti předchozímu čtvrtletí vzrostla jen nepatrně. Kladně k vývoji HDP přispěl růst veřejných výdajů a růst fixních investic. To vše však bylo plně kompenzováno záporným příspěvkem čistého vývozu a změny stavu zásob. Ze sektorového hlediska táhla změnu hrubé přidané hodnoty v eurozóně koncem loňského roku veřejná správa, vzdělávání a zdravotnictví. Je tak patrné, že fiskál byl koncem roku zcela zásadním faktorem, který pomohl eurozóně vyhnout se sklouznutí do technické recese. Záporný byl (tak jako po celý loňský rok) příspěvek průmyslu, k němuž se ovšem nově přidaly také obchod, doprava, pohostinství a některé další služby. Nejnovější data zatím na zřetelné zlepšování situace neukazují. Lednový výrazný propad průmyslové produkce je nicméně do značné míry dán efektem základny (výjimečně vysoký růst v prosinci souvisel s jednorázovým růstem produkce kapitálových statků v Irsku). Průmyslové PMI i tak v únoru pokleslo (46,5), zatímco kompozitní index se díky návratu služeb k expanzi přiblížil na dohled 50bodové hranice. Ekonomický sentiment dle Evropské komise se nicméně v únoru zhoršil. Ekonomické oživení se tak opět odkládá, možná až na druhou polovinu roku, přičemž naděje jsou vkládány především do spotřebitelů, s ohledem na růst reálných příjmů. Letos je proto očekáván růst HDP jen o zhruba půl procenta. Příští rok je však již vyhlíženo tempo okolo 1,5 %.

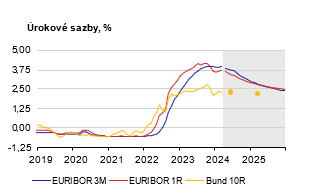

Evropská centrální banka ponechala v březnu základní úrokové sazby opět beze změny. Pokračující tempo dezinflace

– meziroční růst HICP zpomalil v únoru na 2,8 %, jádrová inflace se snížila na 3,1 % – není zatím pro ECB dostatečným ujištěním o udržitelném návratu k cenové stabilitě, především s ohledem na přetrvávající domácí inflační tlaky plynoucí ze sektoru služeb. Výhled inflace byl v nové prognóze ECB revidován dolů, zejména pro letošní rok. První snížení sazeb ECB je tak i s ohledem na prohlášení prezidentky Lagardeové očekáváno až na červnovém zasedání.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Rodičovský příspěvek 2024 - kalkulačka. Nárok na celkem 350.000 Kč na 1 dítě a 525.000 Kč na vícerčata mají všichni rodiče. Liší se rychlost čerpání.

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets