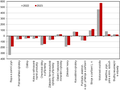

2T repo sazba byla 21. prosince snížena z úrovně 7,00 % na 6,75 % - Měnové podmínky, úrokové sazby - výkon ekonomiky ČR 2023

V prosinci byly po roce a půl sníženy měnověpolitické úrokové sazby.

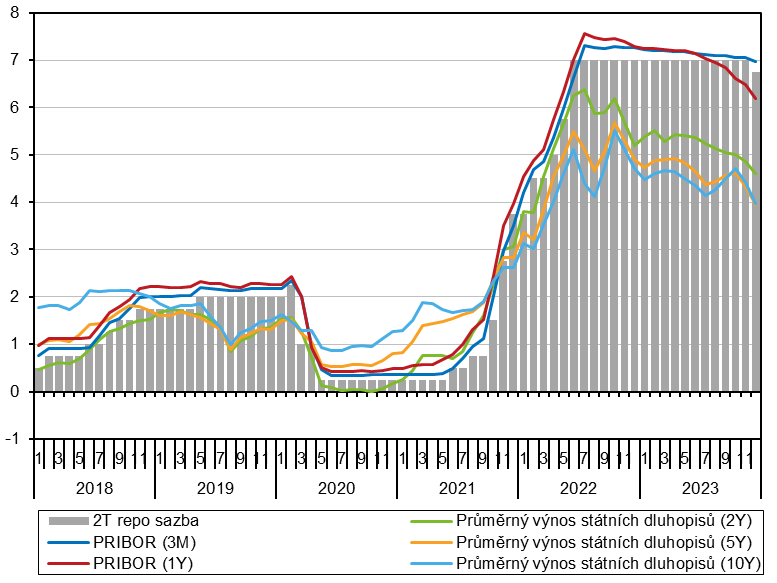

Na konci 4. čtvrtletí 2023 došlo poprvé od června 2022 ke změně měnověpolitických sazeb. Dvoutýdenní repo sazba byla 21. prosince snížena z úrovně 7,00 % na 6,75 %[1] a podobně klesla diskontní sazba na 5,75 % a lombardní na 7,75 %. Kurz koruny vůči euru reagoval na změnu v nastavení sazeb mírným oslabením až na 24,73 CZK/EU ke konci prosince, zatímco kurz vůči dolaru stagnoval a znatelně oslabil až v posledním prosincovém dni na 22,38 CZK/USD. Za celé 4. čtvrtletí kurz koruny vůči euru v průměru činil 24,52 CZK/EU a byl tak mezičtvrtletně slabší o 39 haléřů a meziročně oslabil o 13 haléřů. V průběhu kvartálu kurz koruny vůči euru kolísal okolo úrovně 24,50 CZK/EUR. Kurz vůči dolaru začal kvartál na 23,23 CZK/USD a posílil téměř o korunu na 22,38 CZK/USD. V průměru ale kurz koruny vůči dolaru ve 4. čtvrtletí dosáhl 22,82 CZK/USD a byl tak o 65 haléřů slabší než ve 3. kvartálu. Oproti úrovni 4. čtvrtletí roku 2022 byl kurz koruny vůči dolaru silnější o 1,10 koruny.

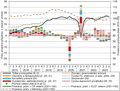

V předstihu se začaly snižovat mezibankovní úrokové sazby depozit s delší splatností.

Pokles měnověpolitických sazeb se ve 4. čtvrtletí projevil i na úrokových sazbách mezibankovního trhu. Měsíční PRIBOR sazba klesla o 0,10 p. b. [2] na 6,98 % a tříměsíční o 0,12 p. b. na 6,97 %. Zatímco u sazeb depozit s krátkou splatností ale změna přišla až v prosinci v reakci na uvolnění měnových podmínek, sazby depozit s delší splatností během celého kvartálu postupně klesaly v očekávání změny nastavení měnověpolitických sazeb. Šestiměsíční PRIBOR (−0,35 p. b. na 6,71 %) se začala výrazněji snižovat v říjnu. U roční PRIBOR (−0,66 p. b. na 6,19 %) byl pohyb dolů patrný už v letních měsících. Ve 4. čtvrtletí klesly výnosy vládních dluhopisů u všech typů splatnosti. Úroková sazba krátkodobých dluhopisů tak zakončila rok 2023 na 4,61 % (−0,44 p. b.), u střednědobých dluhopisů to bylo 3,96 % (−0,61 p. b.) a u dlouhodobých 3,97 % (−0,52 p. b.)

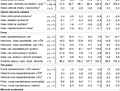

Snížily se úrokové sazby termínovaných vkladů.

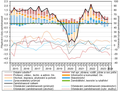

Dopad změn nastavení měnových podmínek na sazby klientských účtů byl ve 4. čtvrtletí smíšený. Zatímco u jednodenních vkladů a běžných účtů domácností nedošlo k výraznějším posunům, u termínovaných vkladů se průměrné úročení výrazně snížilo. Celkově byly vklady s dohodnutou splatností průměrně úročeny 5,72 % (−0,29 p. b.) a silněji klesalo úročení u vkladů se splatností nad jeden rok. U nefinančních podniků poměrně výrazně kleslo průměrné úročení jednodenních vkladů (−0,49 p. b. na 1,57 %) a nižší byla také průměrná úroková sazba vkladů s dohodnutou splatností (−0,19 p. b. na 1,03 %). Na konci roku 2023 dosáhl celkový objem vkladů 6 701,2 mld. korun a meziročně byl vyšší o 842,3 mld. (14,4 %). Po oslabení tempa, ke kterému došlo ve 2. a 3. čtvrtletí, opět zrychlil meziroční nárůst objemu termínovaných vkladů (42,7 %), pravděpodobně i v souvislosti se snahou uzavřít smlouvy před očekávaným snížením úrokových sazeb. Na konci roku se mírně zvyšoval také objem netermínovaných vkladů (3,3 %). Zastavil se tak jejich propad patrný od začátku roku 2022, kdy v souvislosti se silnou inflací docházelo k přelivu prostředků na termínované vklady. Z hlediska sektorů přispěly k nárůstu objemu vkladů nejvíce vládní instituce (+325,2 mld. korun) následované domácnostmi[3] (+254,7 mld.) a finančními institucemi (+151,0 mld.). Rostly i vklady nefinančních podniků (+103,2 mld. korun).

Začaly klesat úrokové sazby úvěrů na spotřebu

i bydlení.

Očekávaná změna nastavení měnových podmínek se částečně projevovala také v úrokových sazbách úvěrů pro domácnosti. Ve 4. čtvrtletí mírně pokleslo průměrné úročení úvěrů na spotřebu (o 0,23 p. b. na 9,29 % k 31.12.). Z vrcholu dosaženého ve 3. čtvrtletí 2023 sestoupily níže také úrokové sazby úvěrů na bydlení (celkový průměr dosáhl 5,41 % a klesl o 0,09 p. b.). Klesly úrokové sazby u všech fixací, nejvýrazněji u fixace mezi 5 a 10 lety, u které bylo zároveň úročení nejnižší (−0,29 p. b. na 4,14 %). Celkové zadlužení domácností ke konci roku 2023 dosahovalo 2 315,9 mld. korun a meziročně tak bylo vyšší o 4,7 %. Objem poskytnutých úvěrů na spotřebu byl vyšší o 8,5 % a tempo tak po dvou kvartálech opět kleslo pod 10 %. Objem úvěrů poskytnutých na bydlení rostl nadále jen mírně (4,1 %). Zatímco hypoteční úvěry byly vyšší o 3,9 %, růst úvěrů ze stavebního spoření posílil na výrazných 32,1 %[4]. Nových hypotečních úvěrů[5] přibylo ve 4. čtvrtletí více než v předchozích kvartálech. Čistých nových úvěrů včetně navýšení bylo v zásadě stejně a zdrojem růstu byla ostatní nová ujednání, tedy zejména úvěry, u kterých se po skončení fixace měnily podmínky.

Úrokové sazby úvěrů pro podniky na konci roku rovněž klesly.

Také podniky na konci roku 2023 pocítily uvolnění měnových podmínek prostřednictvím snižujících se úvěrových sazeb. Úvěry v objemu do 7,5 milionů tak byly úročeny v průměru 7,76 % (−0,54 p. b.), úvěry mezi 7,5 a 30 miliony 8,60 % (−0,37 p. b.) a nejvyšší kategorie úvěrů nad 30 milionů v průměru měla úrokovou sazbu 8,52 % (−0,30 p. b.). Celkový objem úvěrů podniků ke konci roku 2023 dosáhl 4 356,5 mld. korun a byl meziročně vyšší o 7,0 %. K nejvýraznějšímu meziročnímu nárůstu úvěrů docházelo v profesních, vědeckých, technických a administrativních činnostech (36,8 %), výrobě a rozvodu elektřiny, plynu, tepla, vzduchu, vody a odpadní vody (16,9 %) a činnostech v oblasti nemovitostí (13,2 %). Objem poskytnutých úvěrů naopak klesal subjektům v oblasti dopravy a skladování (−5,7 %), velkoobchodu, maloobchodu a oprav a údržby motorových vozidel (−0,8 %) a ve zpracovatelském průmyslu (−0,7 %). Neměnný zůstal trend růstu úvěrů v cizí měně, které ke konci roku 2023 poprvé překročily hranici poloviny celkových úvěrů a pohledávek nefinančních podniků (51,1 %[6]).

Graf č. 17 Tržní úrokové sazby (v %)

Zdroj: ARAD, ČNB

[1] Není-li uvedeno jinak, je zdrojem údajů v této kapitole databáze ARAD České národní banky. Hodnoty směnných kurzů jsou rovněž převzaty od ČNB.

[2] Není-li uvedeno jinak, je změnou úrokových sazeb myšlen rozdíl mezi hodnotou ke dni 31. 12. 2023 a 30. 9. 2023.

[3] Obyvatelstvo včetně živnostníků.

[4] Dvouciferným tempem narůstaly úvěry ze stavebních spoření od konce roku 2022. Díky výraznému zvýšení úroků hypoték se staly úvěry ze stavebního spoření, u kterých je maximální úročení zákonem omezeno, pro dlužníky výhodnějším nástrojem financování.

[5] V nových smlouvách jsou zahrnuty i refinancované úvěry a ostatní ujednání. Refinancované úvěry zahrnují stávající smlouvy sjednané nově u jiné banky, zatímco ostatní nová ujednání jsou stávající smlouvy sjednané s novými podmínkami u stejné banky.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Velikonoce 2021 od 21. 3. do 12. 4.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Úrokové sazby ČNB

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?