„Zelená“ měnová politika a příprava na další krizi

Klíčové body

- ECB revidovala rámec měnové politiky. Revize nepřekvapila.

- Trh očekává, že by evropské sazby mohly letos klesnout až do procentní bod.

- Dolar profitoval z nad očekávání vyšších hodnot cen výrobců.

Evropská centrální banka tento týden představila revizi rámce měnové politiky. Ta potvrdila dosavadní nastavení, navíc přinesla opatření, která budou v budoucnu sloužit především v období dalších krizí. Součástí aktualizovaného nastavení bude i „zelená“ měnová politika.

Co revize probíhající od prosince 2022 přinesla? Ukažme si to na několika hlavních bodech:

- Depozitní sazba zůstává hlavní sazbou (tzv. floor), kolem které se drží ostatní krátkodobé sazby.

- Dodávky likvidity bude ECB zajišťovat prostřednictvím mixu nástrojů, včetně hlavní refinanční sazby (MRO, týdenní sazba), tříměsíčních refinančních operací (LTROs), dlouhodobých strukturálních refinančních operací a prostřednictvím budování strukturálního portfolia cenných papírů.

- Došlo na snížení spreadu mezi hlavní refinanční sazbou a depozitní sazbou z 50 bodů na 15, spread mezi hlavní refinanční a mezní zápůjční sazbou (overnight sazba) zůstává na 25 bodech.

- Povinné minimální rezervy zůstávají na 1 % s nulovým úročením.

- Přijímaný kolaterál v rámci refinančních operací zůstává beze změny.

Snížení spreadu mezi sazbami má nejenže destigmatizovat financování přes centrální banku, ale také vést k tomu, aby se sazby držely poblíž depozitní a nedocházelo k výrazné volatilitě. To vše se zachováním možnosti bank financovat se i mimo centrální banku.

ECB zároveň přemýšlí dopředu. Plánuje pokračující snižování bilance prostředků nabraných v rámci programů APP a PEPP. Zavedení nových strukturálních LTROs a strukturálního portfolia cenných papírů stojícího mimo to, které tvoří instrumenty nakoupené při zmiňovaných programech, jsou nástroje pro příští etapu navyšování bilance.

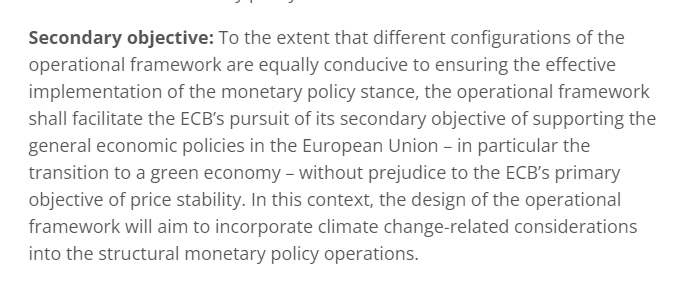

Dlouhodobé refinanční operace a portfolio cenných papírů mají být kalibrovány tak, aby nenarušily nastavení měnové politiky, tedy (snahu o) cenovou stabilitu, a „sekundární cíl“, v jehož rámci jde o snahu podpořit evropské ekonomiky, zejména v oblasti přechodu k zelené ekonomice.

Revize nepřinesla žádné velké překvapení, díky čemuž se obešla bez zásadnějšího tržního dopadu.

Guvernér řecké centrální banky a člen Rady guvernérů ECB Stournaras včera uvedl, že očekává dvojí snížení evropských sazeb do letní pauzy. Následně pak další dvě. Scénář dvojího snížení evropských sazeb před letní pauzou by odpovídal 25 bodům v červnu a červenci. Dalších 50 bodů by bylo rozděleno na poslední tři zasedání, tj. září, říjen a prosinec.

Výhled snížení úroků o cca jeden procentní bod v letošním roce jsme na trhu viděli ještě před březnovým zasedáním ECB. Aktuální čísla zásadnější změnu neukazují. Stále jsme na zhruba procentním bodu do konce roku, tedy posun z 4 % na 3 % depozitní sazby.

V tuto chvíli převažuje názor, že ECB bude postupovat pozvolna, což odpovídá snižování po čtvrt procentním bodu. Možnost pauzy mezi jednotlivými úpravami existuje. Až data určí, jak rychle se budeme posouvat směrem k neutrální sazbě. U ní je pak otázkou, kde se nachází její aktuální úroveň. Forwardové křivky měsíční a tříměsíční sazby Euribor naznačují hodnoty mezi 2 % a 2,5 %. To je více než zmiňovaly původní odhady v rozmezí 1 % až 2 %.

Čtvrtek se nesl ve znamení rostoucích výnosů, kde převažovaly ty americké. Jejich dopady jsem viděli i na devizovém trhu, konkrétně na silnějším dolaru, který se dostal pod hranici 1,0900 za euro. Důvodem byla data, konkrétně nad očekávání vyšší výsledek amerického indexu cen výrobců v meziměsíčním i meziročním srovnání.

Dostáváme se do situace, kdy trh vidí nad očekávání silnější americká data, zejména u těch týkajících se cen, což staví do kontrastu s některými výroky z Fedu. Například s tím od guvernéra Powella, který zmínil přiblížení se situaci, kdy bude vhodné začít zvažovat snížení sazeb. To vše se odehrává necelý týden do zasedání měnového výboru.

Březnové zasedání bude zajímavé především z hlediska aktualizované prognózy. U dot plot grafu by stačily dva hlasy revidující výhled sazeb pro letošek k vyšším hodnotám, a rázem bychom se z prosincové predikce snížení o 75 bodů dostali na 50. O to zajímavější by celá situace byla, pokud by souběžně s tím došlo na zvýšení odhadu neutrální sazby nad 2,5 %. Tržní výhledy ji už teď vidí výše.

My od březnového Fedu očekáváme stabilitu sazeb a zachování výhledu celkem trojího snížení úroků do konce roku.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0877 EURUSD, dolarový index se pak nachází na hodnotě 103,42 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0871 do 1,0961 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,20 EURCZK, vůči dolaru pak za středový kurz 23,16 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,13 až 25,25 EURCZK, ve dvojici s dolarem od 22,98 do 23,29 USDCZK.

Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, ECB, Fed, ČNB, CME, TradingView