Co podpoří růst americké ekonomiky v příštím roce?

Klíčové body

- Americkou ekonomiku by hned na začátku roku 2024 mělo podpořit několik faktorů.

- Výhled tržních sazeb podle nás zaceňuje spíše propad do recese než odolnou ekonomiku.

- Rizikem je přecenění tržního výhledu amerických sazeb, recesi v základním scénáři nečekáme.

Americká ekonomika letos překvapila nad očekávání silnějším výkonem, zejména s ohledem na úrokové prostředí. Je očekáváno, že se i příští rok ponese v duchu relativně silné největší ekonomiky světa. Pozitivně přispět by k tomu mělo hned několik faktorů.

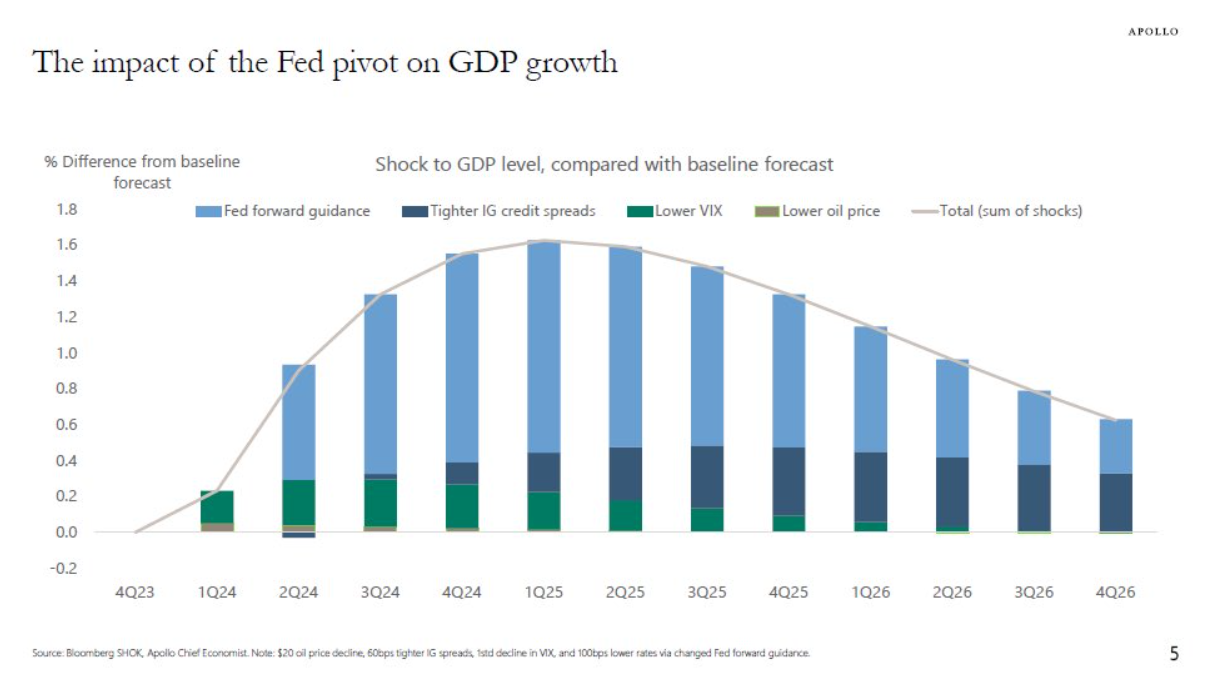

Společnost Apollo očekává, že se americká ekonomika bude těšit hned několika faktorům podporujícím ekonomický růst. Největší vliv by měl mít měnověpolitický obrat Fedu, který díky forward guidance odpovídá snížení sazeb o jeden procentní bod. Dále se má jednat o pokles indexu volatility VIX, snížení kreditních spreadů o 60 bodů a o pokles cen ropy, který od konce září dosáhl téměř dvaceti dolarů. Celkově by kombinace těchto proměnných měla největšímu hospodářství přidat 1,5 % nad rámec základního scénáře hned v prvním čtvrtletí. V průběhu dalších čtvrtletí bude pozitivní dopad postupně slábnout.

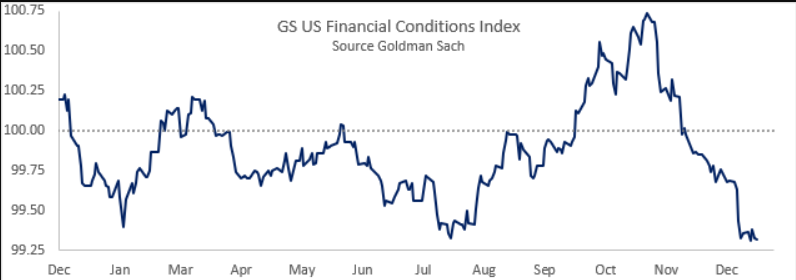

Očekávaný měnověpolitický obrat Fedu reflektuje i index podmínek financování od banky Goldman Sachs. Jeho pokles v závětu roku odpovídá snížení amerických sazeb o 75 bodů, aniž by Fed se samotným osekáváním úroků začal.

Aktuálně v základním scénáři nespatřujeme nic, co by naznačovalo brzký posun americké ekonomiky do, byť jen mírné, recese. Pozitivně působí uvolnění podmínek financování, u spotřebitele očekáváme jisté zvolnění spotřeby, zejména ve srovnání s výkonem ze třetího čtvrtletí. I tak si ale americká domácnost udrží relativní sílu, minimálně s ohledem na efekt bohatství, u něhož můžeme poukázat nejen na růst akcí, ale i cen nemovitostí.

O to více je pro nás překvapující tržní výhled sazeb Fedu. Ten v závěru letoška pracuje se snížením úroků o 150 bodů, zatímco prosincová prognóza centrální banky pracuje pouze se 75 body. Z našeho pohledu se tržní predikce předcházejí, přičemž spíše než odolnou ekonomiku zaceňují pokles do recese. I z toho důvodu je podle nás zejména na začátku příštího roku možné přecenění tržních výhledů, které by mohlo minimálně krátkodobě vést k umazání části nedávných dolarových ztrát.

Celkově však v základním scénáři očekáváme slabší dolar. Především jde o přelom pololetí a druhou polovinu roku, kdy by se kurz mohl dostat nad horní hranici pásma 1,0450-1,1250 za euro, kde se obchoduje posledních dvanáct měsíců. Z toho by za absence ekonomického poklesu měly profitovat měny regionu. Korunu by to mělo přiblížit směrem k hranici 24,00 za euro.

Pro větší verzi grafu klikněte zde.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,1117 EURUSD, dolarový index se pak nachází na hodnotě 100,72 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1051 do 1,1153 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,68 EURCZK, vůči dolaru za středový kurz 22,20 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,57 až 24,79 EURCZK, ve dvojici s dolarem od 22,14 do 22,33 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, ECB, Fed, ČNB, CME