Domácnosti víc věří investicím, ukázala ČNB

Míra úspor domácností o 7 procentních bodů nad průměrem

Dlouhodobá míra úspor domácností byla ve druhém čtvrtletí roku 2023 překonána o 7 procentních bodů. Dosahovala téměř 19 %. ČNB tak očekává, že „rychlý pokles míry úspor domácností v případě obnovení optimistických spotřebitelských očekávání může představovat potenciál pro výraznější oživení růstu spotřeby“.

Připomeňme, že již před zhruba rokem informovala ČNB o nepotěšujícím stavu: propad spotřeby je u českých domácností vůbec nejvyšší v celé Evropě. Stejně tak propad kompenzací příjmů zaměstnanců ve vztahu k inflaci. To s sebou nese dalekosáhlé makro- i mikroekonomické efekty.

Za 5 let růst o 48 %, ale jen nominálně. V reálných číslech nastal pokles

Čisté jmění domácností se v letech 2017–2022 zvýšilo o 48 %. Jde o nominální údaj, bez zohlednění cenové hladiny. Čisté finanční jmění domácností však v reálném vyjádření kleslo. Vlivem inflace, samozřejmě. Čisté jmění domácností kleslo poprvé za deset let, a to o 0,6 % (započítává se i jmění v podobě obydlí). Čisté finanční jmění (jen peníze) se snížilo dokonce o 3,1 %.

Domácnosti zvýšily úložky do méně likvidních finančních aktiv

Růst investování můžeme u českých domácností více pozorovat od roku 2021. Převažují investice do účastí a podílových listů v investičních fondech, dále do dluhopisů. Přeměna těchto aktiv do spotřebních výdajů může být spíše pozvolná (nižší vliv na oživení ekonomiky). Růst zájmu o investování dokládá i vyšší zájem čtenářů o základní informace z investování, jako je minisérie o dluhopisech nebo o pravidlech bezpečného investování.

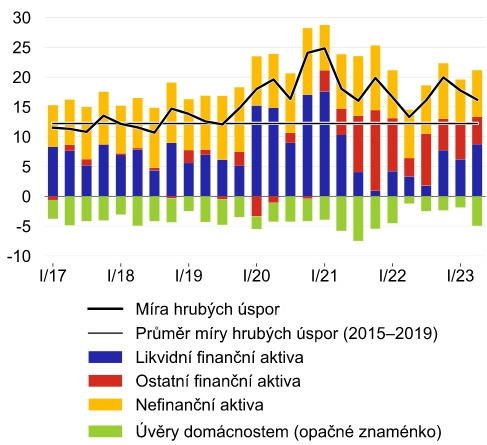

Část úspor proměňují domácnosti i v nefinanční aktiva, zejména obydlí. Tempo pořizování obydlí, coby součásti jmění domácností, se však v posledních dvou letech zpomalilo. Provázeno je poklesem zájmu o nové hypotéky. Detailní rozpis najdete v přiloženém grafu 1.

Graf 1 Rozložení vytvářených úspor domácností mezi roky 2017 a 2023

Zdroj: ČNB. URL: https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/boxy-a-clanky/Uspory-ciste-jmeni-a-spotreba-domacnosti/

Růst však zaznamenaly i likvidní (a pojištěné) vklady: do spořicích účtů a termínovaných vkladů u bank. ČNB dále poznamenala, že „tvorba likvidních finančních aktiv je v posledních obdobích nižší než během pandemie covidu, kdy domácnosti v podmínkách uzavření ekonomiky akumulovaly vynucené vysoce likvidní jednodenní vklady (často současně při čerpání vládní finanční pomoci). Jejich výše dosáhla vrcholu na počátku roku 2021, kdy se navíc projevilo i zrušení superhrubé mzdy. Následně byly tyto vynucené úspory částečně rozpuštěny“.

Vyšší příjmy většinou znamenají i vyšší úspory

Míra úspor roste s výší příjmů domácností. Vysokopříjmoví spotřebitelé vykazují i násobně vyšší míru úspor než domácnosti s nižšími příjmy. Výjimkou se stal jen rok 2020. Tehdy se míra úspor výrazně zvýšila i u nižších příjmových skupin, a to vlivem pandemických dotací domácnostem.

ČNB pro účely výpočtu míry úspor rozdělila domácnosti dle jejich průměrného příjmu do 5 kvintilů. Výsledky ukazují, že „do roku 2019 se domácnosti s nejvyššími příjmy podílely na tvorbě úspor z 80 %. Naopak domácnosti v nejnižších dvou příjmových skupinách je netvořily a na středněpříjmové domácnosti připadalo zhruba 20 %. To dokládá značnou nerovnoměrnost při tvorbě úspor“.

Nízkopříjmové domácnosti mívají záporné jmění

Šetření Evropské komise ukazuje, že od roku 2022 začaly středněpříjmové domácnosti mnohem více spořit. Bohužel nízkopříjmové domácnosti téměř nespoří. Vlivem růstu inflace, a s tím spojených rostoucích životních nákladů, zaznamenaly nízkopříjmové domácnosti největší zhoršení finanční situace ze všech příjmových skupin.

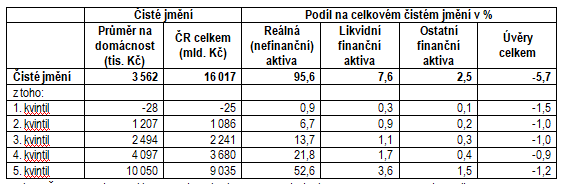

Šetření o financích a spotřebě domácností (ECB) podle ČNB ukazuje, že čisté jmění průměrné české domácnosti se pohybuje okolo 3,6 mil. Kč. Z toho 96 % tvoří reálná aktiva, ostatní je rozděleno do likvidních finančních aktiv a dalšího vlastnictví. Přitom podíl celkového zadlužení se dostává na -5,7 %.

Pětina nejmajetnějších domácností vlastní zhruba polovinu celkového čistého jmění v populaci. Průměrné čisté jmění se u nich pohybuje okolo 10 mil. Kč. Naopak míra zadluženosti dosahuje nejvyšších hodnost u domácností v prvním příjmovém kvintilu. Jejich čisté jmění je dokonce záporné. Detaily jsou dostupné v Tabulce 1.

Tabulka 1 Čisté jmění a podíl na celkovém čistém jmění v %, v rozdělení dle příjmů domácností

Zdroj: ČNB. URL: https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/boxy-a-clanky/Uspory-ciste-jmeni-a-spotreba-domacnosti/

Lenka Rutteová

Lenka se zaměřuje na projekty v oblasti podpory finanční gramotnosti, zejména v osobních financích. Tématy, kterým se věnuje, jsou zejména půjčky, spoření, banking, kolektivní investování, či pojištění, zkrátka vše, v čem by se měl běžný občan být schopen (po finanční stránce) zorientovat. Během doktorátu na EkF VŠB-TU Ostrava a po jeho získání působila jako odborný asistent na téže fakultě, po mateřských dovolených se již plně věnuje psaní textů převážně z oblasti financí. Potkáte ji v magazínech zaměřených na finanční gramotnost, například na Hyperfinance.cz.

Bezvafinance s.r.o.

Společnost Bezvafinance s.r.o. je samostatným online zprostředkovatelem spotřebitelských úvěrů s licencí od České národní banky, soustředí se však i na ostatní osobní finance - ať už je to půjčka, hypotéka, spoření nebo pojištění. Cílem společnosti je nabídnout uživatelům možnost srovnávat nabídky ze světa osobních financí snadno, rychle a online. Jedním ze základních pilířů společnosti je vzdělávání široké veřejnosti na poli osobních financí a zvyšování finanční gramotnosti.

Více informací na https://www.bezvafinance.cz/.

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři