ČR možná je nemocným mužem Evropy, ale za aktuální slabou výkonností HDP stojí především propad domácí spotřeby

Tento

komentář je reakcí na článek, který v minulém týdnu vyšel pod názvem Česko

je nemocný muž Evropy, je v pasti průměrnosti, napsal deník Die Welt a

který v různých obměnách stále rezonuje v českých médiích. Odkaz na

článek zde: https://www.ceskenoviny.cz/zpravy/2440148.

Stručně se v něm například popisuje, že ČR jako jediná země EU zatím

nepřekonala předpandemické úrovně HDP, že české hospodářství mnoho let jen

sotva roste a bez zásadních změn ztratí kontakt s ostatními členskými

zeměmi EU či že Česká národní banka (ČNB) začala příliš brzy zvyšovat úrokové

sazby a zadusila tak ekonomiku. Na závěr článku jsou zmiňovány obecné recepty

jak se z této „šlamastiky“ dostat – více peněž do školství, do výzkumu a

vývoje a celkově více investovat a stroji a automatizací nahrazovat chybějící

pracovní sílu.

Na

následujících řádcích nijak nerozporuji tezi, že se ekonomický model, který ČR

uplatňuje posledních zhruba třicet let, do značné míry vyčerpal a že česká

ekonomika potřebuje zásadnější strukturální změny. S čím si však dovolím

polemizovat jsou některé zavádějící informace, které jsou v článku zmíněny.

Za

prvé ČR je jedinou zemí EU, která doposud nedokázala překonat předpandemické

úrovně HDP, respektive HDP ve stálých cenách ze 4. čtvrtletí 2019. Je tomu

bohužel tak a nezbývá než přidat dovětek, že na překonání předpandemických

úrovní si budeme muset počkat minimálně do druhé poloviny r. 2024. Velmi

pomalé post-pandemické oživení české ekonomiky však podle mě nemá až tolik společného

s ekonomickým modelem, ale primárně s vývojem spotřeby domácností

v posledních letech. Během pandemie v letech 2020 a 2021 byla v ČR

spotřeba domácností nejprve utlumena protipandemickými opatřeními a od roku

2022 extrémně vysokou inflací. Právě hluboký propad spotřeby domácností (necelá

polovina HDP) lze jednoznačně identifikovat jako hlavní důvod toho, proč je

oživení v ČR tak pomalé. O propadu spotřeby domácností, který nemá mezi

dalšími zeměmi EU obdoby, jsem psal na začátku září.

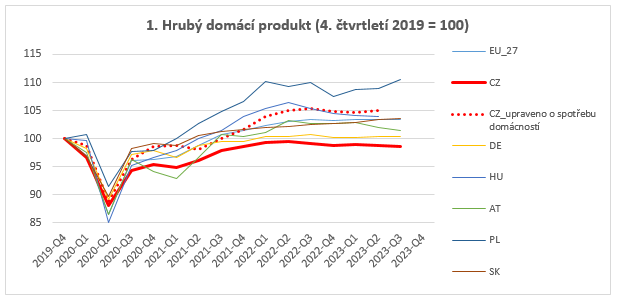

Na

grafu č. 1 je znázorněn vývoj HDP ve sledovaných zemích (země V4 včetně ČR,

Německo, Rakousko a průměr EU_27) a ve stejném grafu jsem provedl i simulaci

toho, jak by růst českého HDP probíhal v případě, že by se spotřeba

domácností v ČR vyvíjela jako průměr zbylých zemí V4 (Maďarsko,

Polsko, Slovensko). V tom případě, bychom již předpandemický HDP dávno

překonali a žádné články o tom, jak moc ekonomicky zaostáváme, by pravděpodobně

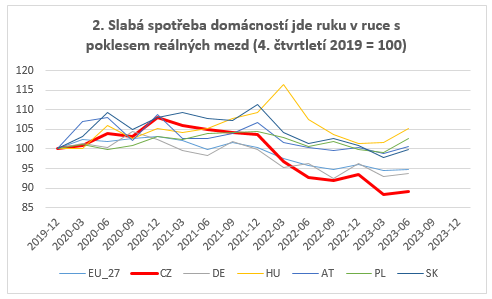

vůbec nevznikaly. Co vůbec vedlo k tomu, že spotřeba domácností tak

propadla? Významně k tomu pomohla extrémně vysoká inflace, která byla

v posledních dvou letech doprovázena slabším růstem nominálních mezd a

výsledkem byl velmi prudký pokles reálných mezd v ČR ve srovnání

s dalšími zeměmi (graf. č. 2). České domácnosti tak nešetří jen tak

z plezíru, ale mají k tomu zcela racionální důvod – pokles reálných

mezd. Navíc mají české domácnosti vrozenou opatrnost více šetřit (míra úspor

domácností v ČR je kromě Německa vyšší než v dalších zemích) a

v neposlední řadě jsou často zahlceny negativními zprávami včetně často

používané zkratky, že si žijeme nad poměry. Spotřebitelská důvěra se v ČR

i přes zlepšení stále nachází na dlouhodobě podprůměrných hodnotách. Ať se nám

to líbí nebo ne, tak oživení spotřeby domácností je nezbytnou podmínkou k udržitelnému

hospodářskému růstu a návratu HDP na předpandemické úrovně.

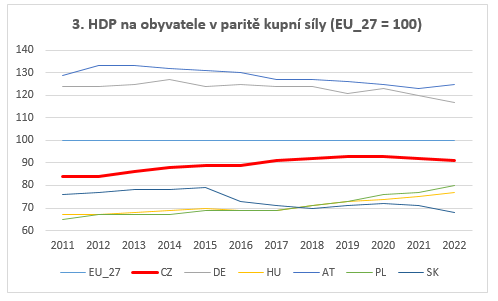

Za

druhé se v článku píše, že „zatímco Německo ve zlatém desetiletí před

pandemií dosahovalo rekordu za rekordem a Polsko rozšířilo svou hospodářskou

sílu, Česko v ekonomickém dohánění ztratilo půdu pod nohama“. Tato informace

přitom vůbec neodráží realitu. Pravdou je, že oživení české ekonomiky po

Velké finanční krizi bylo hodně pomalé a bolestivé, ale od r. 2014 až do

pandemie česká ekonomika velmi solidně rostla. Desetiletí před pandemií bylo

obdobím, kdy ČR hospodářsky konvergovala nejen k průměru EU, ale i

k Německu, jak ostatně ukazuje graf č. 3. Faktem je, že hospodářská

konvergence Polska byla rychlejší, ale zároveň si musíme uvědomit, že Polsko EU

dohání z nižších úrovní, a tak i růstový potenciál zde byl o něco větší.

Za divergencí české ekonomiky od EU od r. 2020 stojí primárně zmiňovaný propad

spotřeby domácností.

A

konečně za třetí je zmíněno jako proti růstový faktor to, že ČNB začala příliš

brzy zvyšovat úrokové sazby. Samozřejmě, že zvyšování sazeb má negativní

dopad do HDP. Takto prostě funguje měnová politika. Primárním cílem ČNB je však

cenová stabilita a v optimálním případě udržování spotřebitelské inflace

v blízkostí 2 %. Jak víme, tek naplňovat tento cíl se ČNB

v posledních dvou letech vůbec nedařilo, což nic nemění na faktu, že ČNB

velmi rychle identifikovala inflační rizika v polovině r. 2021 a jako

jedna z prvních centrálních bank začala konat a správně velmi prudce sazby

zvyšovat.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Přečtěte si také

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Spotřeba paliva - kalkulačka

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Dow Jones (DJI) - aktuální graf akcie Dow Jones (DJI) v bodech

- Aktuální cena benzínu, cena nafty

- Benzín - aktuální ceny benzínu, vývoj cen

- Nafta - aktuální ceny motorové nafty, vývoj cen

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory