Predikce Goldman Sachs a současný fundament trhu

Goldman Sachs se toho nebojí a na rozdíl od konsenzu predikuje brzké cyklické posílení americké ekonomiky (viz i předchozí články). Zrovna tak jdou ekonomové této banky proti proudu s predikcemi vývoje výnosů dluhopisů. Jenže směrem, který může být s ohledem na očekávaný vývoj produktu překvapivý. A co by to implikovalo pro akcie?

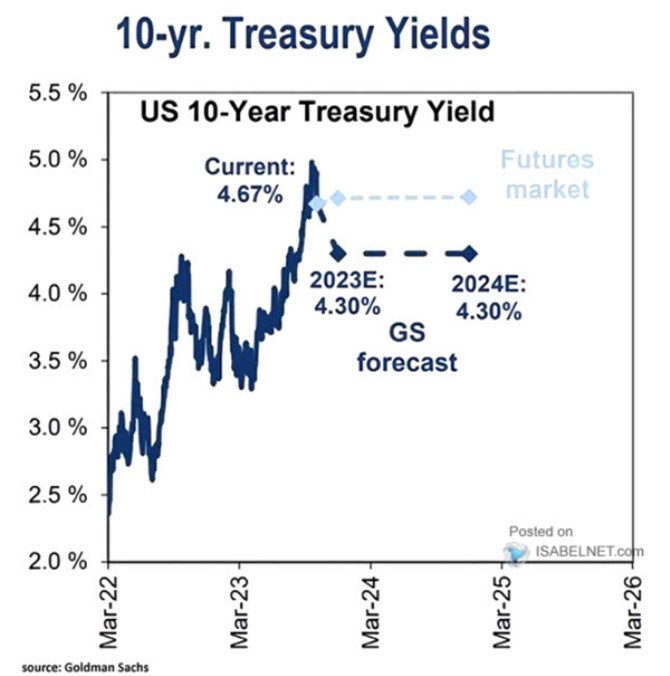

Podle následujícího grafu je v cenách futures nyní zabudována stagnace výnosů desetiletých vládních dluhopisů na úrovni 4,7 %. Na první pohled by se mohlo zdát, že pokud v GS čekají relativně silný cyklický růst, mohli by tam také počítat s vyššími výnosy dluhopisů. Graf ale ukazuje opak – podle ekonomů této banky by se výnosy měly do konce roku dostat na 4,3 % a pak stagnovat:

Zdroj: X

GS predikuje v příštím roce růst u 2 %. Pokud by se inflace měla pohybovat směrem k 2 % (samozřejmě seshora), nominální růst by byl někde nad 4 %. A predikce GS tak sedí i na historické zjednodušení, podle kterého mohou být výnosy zhruba na úrovni nominálního růstu (nevím ale, zda tam skutečně takto uvažují). Co na to vše akcie?

Jednoduchá fundamentální úvaha by mohla vypadat následovně: S výnosy na 4,3 % a rizikovou prémií trhu na 5,5 % (historický standard) jsme s požadovanou návratností zhruba na 10 %. Pokud by měly zisky akcií a dividendy dlouhodobě růst o 6 % (historický průměr), je rozdíl mezi požadovanou návratností a tempem růstu 4 %. A takový by měl být férový dividendový výnos. Nyní je přitom výnos indexu SPX 500 na 1,7 %. Takže na uvedená čísla akcie určitě naceněny nejsou - trh počítá s mnohem nižším poměrem výnosů (respektive celé požadované návratnosti) k růstu zisků.

Jinak řečeno, trhy nyní počítají s tím, že rozdíl mezi požadovanou návratností a růstem bude necelá 2 %. A je zřejmé, že jestli budou výnosy dluhopisů na 4,7 %, nebo na 4,3 % není z tohoto pohledu zase takový rozdíl. Hraje se o větší čísla v oblasti růstu a rizikové prémie. Pokud by například byly prémie místo 5,5 % kolem 3 % (jak ukazuje analýza GS, kterou jsem tu před časem ukazoval), dostaneme se tím dokonce mírně pod současný dividendový výnos. Nebo může být prémie blíž historickém standardu, ale směrem nahoru se od něj výrazněji odchyluje očekávaný růst (nebo něco mezi).

Pointa jednoduchá – trh má nyní tak vysoké valuace, že rozdíly ve výnosech dluhopisů v řádů desetin procentního bodu jsou vedlejší. Hraje se tu o celé procentní body na straně rizikových prémií a růstu (s tím, že růst výnosy jsou propojeny – viz komentář ke grafu).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory