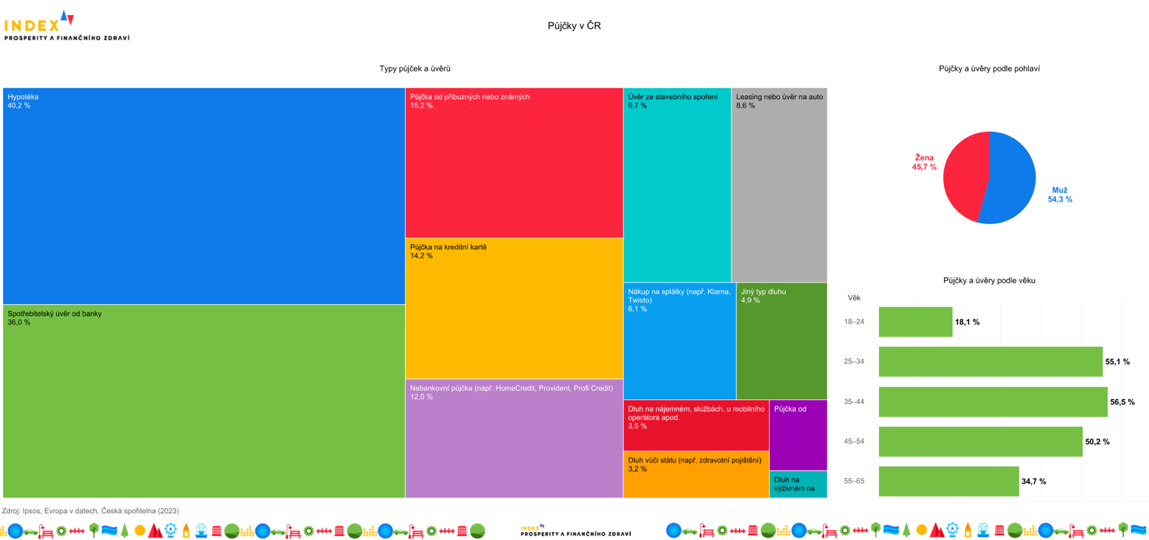

Téměř polovina Čechů (46 %) má půjčku, každý čtvrtý dlužník jich má 3 a více

Ačkoli má v současné době takřka polovina Čechů (46 %) půjčku, v eurounijním srovnání zaujímá Česko mírou své zadluženosti 10. nejnižší pozici. Vyplývá to z průzkumu Indexu prosperity a finančního zdraví Čechů, který společně realizuj í Česká spořitelna , datový portál Evropa v datech a Sociologický ústav AV ČR. Podle průzkumu jsou nejčastějšími půjčkami hypotéky a spotřebitelské úvěry. Tři čtvrtiny dlužníků (75 %) uvedly, že jim půjčka pomohla splnit přání či zlepšit kvalitu živo ta . Naopak problém se splácením měla v posledním roce 4 % dlužníků, třetina z nich pak řešila situaci novou půjčkou. Průzkum zajistila agentura IPSOS v červnu 2023 na vzorku 2 060 respondentů.

V současnosti dluží peníze v rámci hypoték, spotřebitelských úvěrů, kontokorentu a dalších typů produktů či nedoplatků 46 % Čechů, vyplývá to z nejnovějšího průzkumu Indexu prosperity a finančního zdraví Čechů. Ve většině případů se jedná o hypotéku, kterou má 40 % dlužníků a spotřebitelský úvěr (36 % dlužníků). Téměř čtvrtina dlužníků pak má tři a více dluhů , přičemž z celkového počtu půjček tvoří 64 % bankovní a 36 % nebankovní půjčky.

[Interaktivní verze infografiky – Půjčky v ČR]

Ve srovnání s členskými státy EU si nicméně Češi půjčují spíše méně. „Z dat Eurostatu vyplývá, že celkový dluh domácností v roce 2021 představoval 34 % HDP, přičemž průměr EU dosahoval 58 %. To nás řadí na 10. nejnižší pozici v eurounijním srovnání. Vyšší zadlužení se pak týká především západní Evropy, zatímco ve střední a východní Evropě se pohybuje na nižších hodnotách,“ vysvětluje Milan Mařík, analytik Evropy v datech.

Nejraději si půjčujeme od příbuzných. Nebankovním půjčkám nevěří na 89 % Čechů

„ Účel vypůjčení peněz se u Čechů liší podle typu úvěru. Z dat vyplývá, že spotřebitelské úvěry lidé využívají nejčastěji na pořízení auta (31 %) a pořizování či rekonstrukci bydlení (28 %). Naopak nebankovní půjčky si Češi berou, aby získali peníze na nečekané výdaje (30 %), ke stejnému účelu si i půjčují od příbuzných (26 %),“ říká Monika Hrubá, která má na starost strategii finančního zdraví v České spořitelně.

Právě pomoc od příbuzných přitom patří k nejoblíbenějším způsobům, jak si půjčit. V případě finanční potřeby by ji podle průzkumu zvažovalo 50 % Čechů. Vstřícný postoj mají také k hypotékám, které by zvažovalo na 42 % dotazovaných, naopak špatnou pověst mají nebankovní půjčky – ty by ihned vyloučilo 89 % Čechů.

Pětina lidí s půjčkou má přímou zkušenost s exekucí

Problém se splácením měla v posledním roce 4 % Čechů. Ačkoli se tak může zdát, že jen relativně málo Čechů mělo někdy problém se splátkami, s exekucí má zkušenost podstatně větší část populace. V rámci domácnosti se s ní osobně setkala pětina populace. U lidí, kteří mají půjčky, se jedná dokonce o 26% podíl.

Za vysokým podílem lidí, kteří mají zkušenost s exekucí, stojí především legislativa, jež byla v Česku dříve problematická. Jak vysvětluje Radek Hábl, zakladatel Institutu prevence a řešení předlužení: „Jednalo se především o prakticky nulovou regulaci nebankovních poskytovatelů půjček, existenci rozhodčích doložek, vysoké advokátní odměny u bagatelních dluhů a velmi nepřehledný systém exekučního vymáhání. Toto období vygenerovalo na 900 tisíc lidí a rodin v exekucích.“ V současné době se situace i díky změnám regulací půjček a odstranění rozhodčích doložek zlepšila a počet lidí v exekucích se snížil na aktuálních 660 tisíc. „Tento počet je ale na přepočet obyvatel stále neúnosný,“ dodává Hábl.

Půjčka pomohla ¾ dlužníků zvýšit kvalitu života

Tři čtvrtiny Čechů, kteří nyní mají půjčené peníze, uvedlo, že jim půjčka pomohla splnit přání či zlepšit život. Často se totiž jedná o půjčky promyšlené a zřízené s určitým dlouhodobým plánem. Naopak půjčky spontánní a zřízené za účelem dočasného řešení problému lze vnímat jako problematické. Navíc v těchto případech lidé častěji sahají po nebankovních půjčkách, jež patří k rizikovějším (12 % českých dlužníků). „Např. kontokorent stejně jako kreditní karta, které se dají použít k vykrytí nečekaných výdajů, jsou záležitostí bank a bankovních metod k rozeznávání bonity klientů. V případě, kdy klient překračuje nějaká bonitní kritéria, tak mu buď ‚kreditka‘, nebo kontokorent nejsou vůbec nabídnuty nebo jsou s ním smlouvy o těchto produktech vypovězeny,“ přibližuje David Šmejkal, ředitel P oradny při finanční tísni. Ten zároveň dodává, že rizikové by mohly být naopak mikroúvěry u nebankovních společností, které mohou svým vysokým úročením a poplatky za prodloužení splatnosti dostat klienty do dluhové spirály.

Zmíněný kontokorent může představovat bezpečnější alternativu k půjčkám u nebankovních společností, které lidi používají pro vykrytí nečekaných výdajů. Nicméně je potřeba si produkt správně nastavit. „Klíčové je nastavení správného limitu kontokorentu. Ten by neměl být vyšší, než je polovina příjmu klienta. Specifickou vlastností kontokorentu totiž je, že i když se jedná o úvěrový produkt, nemá nastavené pravidelné splátky. Většinou je ale nastavený nějaký časový interval, kdy má být celá částka vyrovnána. Pokud by klient měl limit kontokorentu nastavený vyšší, než je jeho mzda, může se stát, že ani při pravidelné mzdě se kontokorent nesplatí,“ říká Lukáš Kulhavý, šéf nezajištěných úvěrů v České spořitelně.

Mezi další rizikové faktory, kromě nevěrohodných poskytovatelů půjček, patří i výše splátek. Ta by neměla překročit hranici třetiny příjmu. „O půjčce by měl klient vždy uvažovat v kontextu jeho domácího rozpočtu a přihlédnout k tomu, jak ho splátka půjčky zatíží. Za bezpečnou míru považujeme, pokud splátky nepřesáhnou 30 % měsíčních výdajů a zůstanou v kategorii zbytných výdajů. Splácet ‚v klidu‘ se přitom dá až do výše 50 % měsíčního příjmu, ovšem v tu chvíli už zvažujeme, zda půjčka není na úkor krátkodobé rezervy, spoření na penzi nebo dlouhodobých investic,“ doplňuje Kulhavý.

„Naší strategií je zlepšovat finanční zdraví klientů, a proto jsme nedávno rozšířili veřejné sliby Spořitelny i o oblast půjček a úvěrů. Do roku 2025 chceme poskytnout všem novým i stávajícím klientům nadstandardní péči, aby mohli splácet v klidu a včas,” dodává Monika Hrubá.

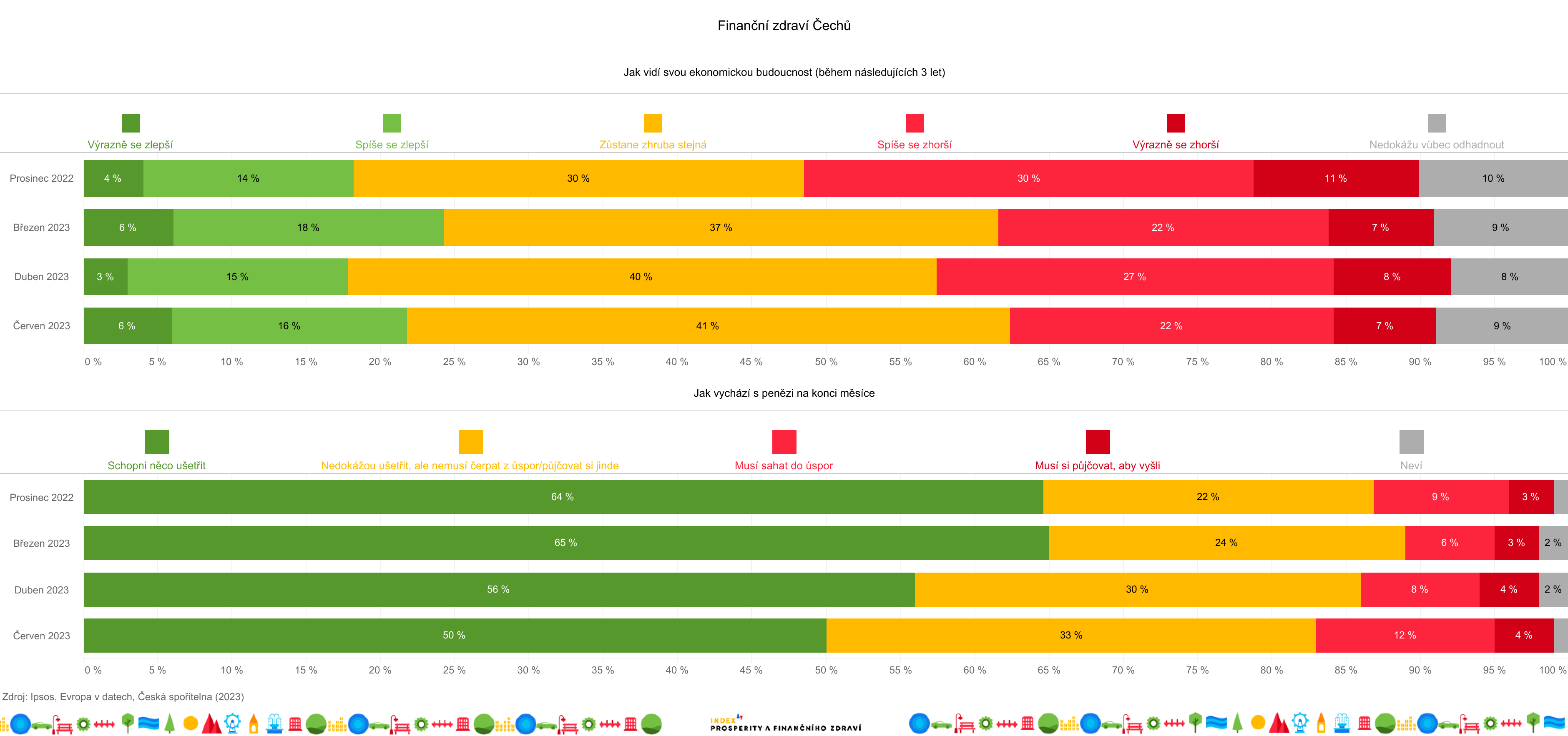

Finanční zdraví Čechů se zhoršuje. Vyhlídky lidí jsou ale optimistické

Zatímco na začátku roku mírně klesl podíl Čechů s finančními problémy, od března opět narůstá. „V dubnu i v červnu vzrostl podíl Čechů, kteří vycházejí se svým příjmem s obtížemi. Klesl také podíl lidí, kteří jsou schopni na konci měsíce něco ušetřit, a naopak narostl podíl těch, kteří musejí sahat do úspor,“ říká Kamila Fialová ze Sociologického ústavu AV ČR. V současnosti se svými penězi nevychází 60 % Čechů, což je o 5 procentních bodů vyšší hodnota než v březnu. Částečně se ale může jednat i o sezónní výkyvy.

Mít dluh však nemusí vždy domácnostem způsobovat finanční potíže. „Ti, kdo mají relativně vysoké splátky půjček a úvěrů, mohou svou finanční situaci poměrně často zvládat bez jakýchkoliv problémů. Naopak splátky těch, kdo mají finanční potíže, jsou často relativně nízké,” komentuje Fialová výsledky analýzy Sociologického ústavu AV ČR a dodává: „Splátkami půjček a úvěrů přesahujícími 30 % jejich měsíčního příjmu je zatížena téměř čtvrtina českých domácností, které mají nějaký úvěr nebo půjčku. A dokonce každá čtvrtá domácnost z těch zadlužených má obtíže vyjít se svým příjmem nebo je ve zpoždění s pravidelnými měsíčními platbami.“

Stran své finanční situace jsou lidé nicméně optimističtější. Zatímco v dubnu 35 % Čechů předpokládalo, že se jejich ekonomická situace zhorší, v červnu tento podíl klesl na 29 %. Naopak mírně narostl počet těch, kteří vyhlížejí zlepšení. Na tom má největší podíl vidina zvýšení příjmů (80 %) a skutečnost, že pětina z těch, kteří očekávají zlepšení, v dohledné době splatí úvěr či hypotéku, což jim pomůže zlepšit současnou finanční situaci.

[Interaktivní verze infografiky – Finanční zdraví Čechů]

Poslední zprávy z rubriky Výsledky:

Přečtěte si také:

Příbuzné stránky

- Srovnání půjček - sazby, podmínky, poplatky

- Kalkulačka splátky půjčky dle úroku

- Kdo má dnes svátek?

- Kdy má svátek Martin

- Podpora v nezaměstnanosti - máte nárok?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Jaký je dnes mezinárodní den?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Téměř polovina Čechů (46 %) má půjčku, každý čtvrtý dlužník jich má 3 a více - Diskuze, názory, doporučení a hodnocení

- Téměř polovina Čechů (46 %) má půjčku, každý čtvrtý dlužník jich má 3 a více

- 4 z 10 Čechů mají zkušenost s nebankovní půjčkou, více než polovina si půjčila opakovaně

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?