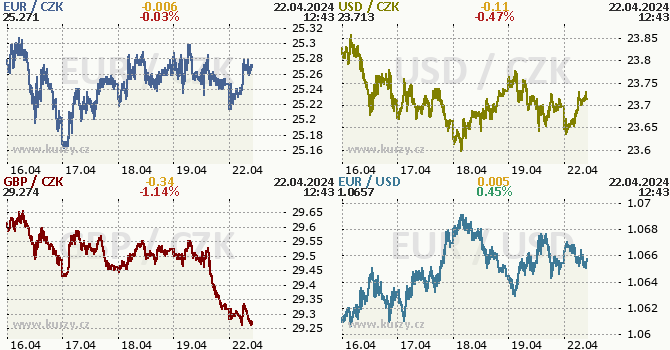

Rozkolísané koruně chybí garance ČNB. Společně s ukončením intervenčního závazku ČNB jsme předpokládali, že bude koruna výhledově slabší a zároveň i zranitelnější

Společně s ukončením intervenčního závazku ČNB jsme předpokládali, že bude koruna výhledově slabší a zároveň i zranitelnější. K první vlně oslabení došlo ihned po formálním ukončení závazku na začátku srpna a v posledních týdnech se zdálo, že si koruna našla novou post-intervenční úroveň okolo 24,20 EUR/CZK. Tento týden ovšem potvrdil naši tezi o větší zranitelnosti tuzemské měny, když se v reakci na překvapivý pokles úrokových sazeb v Polsku koruna přiblížila hladině 24,40 EUR/CZK.

Polská centrální banka (NBP) ve středu šokovala středoevropské trhy snížením základní úrokové sazby o 75bps na 6,0 %. Takto razantní začátek cyklu uvolňování měnové politiky zdůvodnila NBP zhoršující se růstovou dynamikou, díky čemuž se má inflace vrátit rychleji k 3% cíli. To je dost diskutabilní vzhledem ke desetiprocentní inflaci nebo rekordní míře nezaměstnanosti, která má za následek dvouciferné tempo růstu mezd. A i kdybychom přistoupili na argumenty NBP, pak je ekonomickou logikou těžké opodstatnit snížení sazeb o celých 75bps. Pro kontext dodejme, že se v Polsku konají v říjnu parlamentní volby…

Ostrá otočka měnově-politického kormidla se pochopitelně nemůže líbit polskému zlotému, ale pod tlak se okamžitě dostala také česká koruna. Z pohledu velkých zahraničních investorů je totiž středoevropský region tradičně vnímán jako jeden homogenní celek. A někteří investoři tudíž mohou nabýt dojmu, že podobně agresivně jako NBP by mohla postupovat i ČNB, což však z našeho pohledu není vůbec na stole. Tuzemské měně nakonec nepomáhá ani silnější dolar, který obecně rizikovým aktivům – kam spadají i regionální měny – nepřeje.

V nejbližším týdnu bude pro vývoj koruny určující měnově-politické zasedání ECB (14.9.), jehož výsledek zůstává otevřený. Pokud by – oproti očekávání trhu – mělo dojít k ještě jednomu finálnímu růstu sazeb na 4,0 %, česká měna by mohla zůstat pod tlakem z titulu rychlejšího zužování úrokového diferenciálu. Každopádně je třeba počítat s větší rozkolísaností české měny, a to nejen kvůli vývoji na hlavních trzích, ale ve větší míře než dříve také kvůli impulsům přicházejícím z našeho regionu.

Zprávy o koruně

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Koruna - kurzy koruny, grafy, nejnovější zprávy o koruně. Česká, dánská, islandská, norská, švédská koruna.

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Česká koruna, CZK - kurzy měn české koruny

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select