Trhy se začínají obávat dlouhodobě vyšší inflace

Klíčové body

- Trh poptává protiinflační dluhopisy. Obává se vyšší inflace i z dlouhodobého hlediska.

- Dlouhodobě vyšší inflace je rizikem vyšších sazeb převyšujících aktuální odhadované úrovně neutrální sazby.

- Dlouhý konec výnosové křivky bude sledovat aukce dluhopisů, dolar ovlivní výsledek inflace.

Americký dluhopisový trh upoutal v posledních dnech hodně pozornosti. Nejprve šlo o růst výnosů dlouhodobých splatností a volatilitu dlouhého konce výnosové křivky. Včera nás zaujal vývoj nominálních a reálných tržních sazeb ve srovnání s tržním výhledem inflace. Vypadá to, že se trhy začínají obávat dlouhodobě vyšší inflace. Východiskem toho by byly vyšší sazby převyšující odhadované neutrální úrovně, a tím pádem i vyšší výnosy podél celé výnosové křivky oproti období před pandemií a během pandemie.

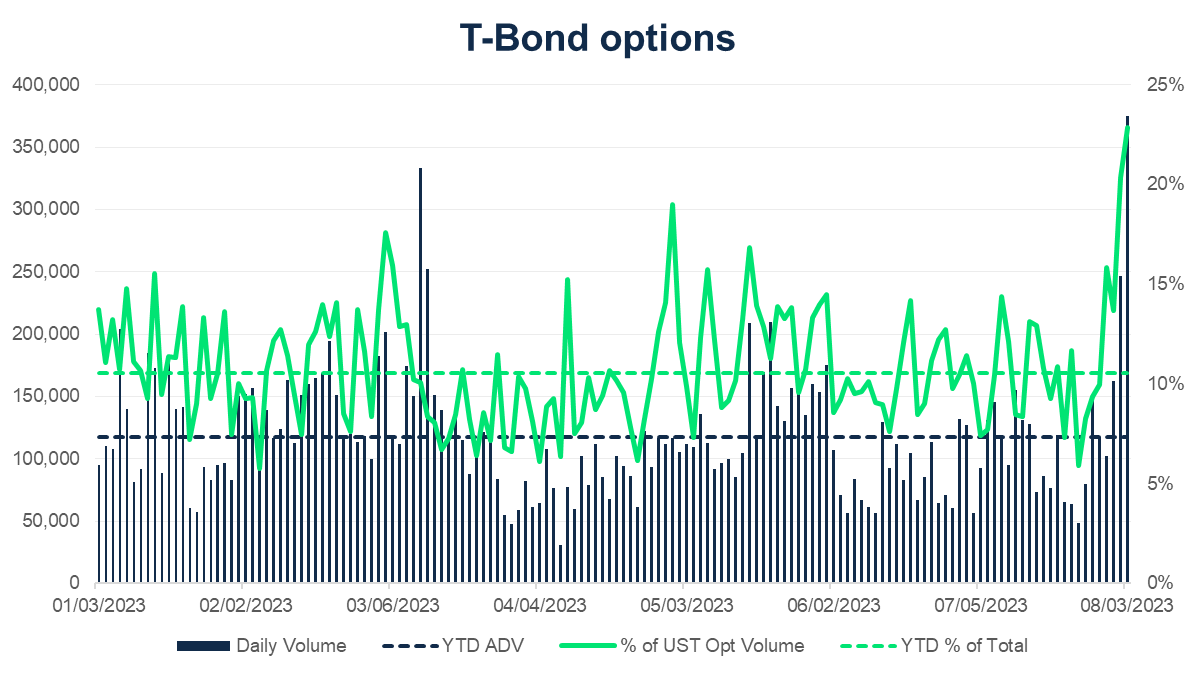

Největší volatilitu jsme minulý týden viděli u amerických dluhopisů dlouhých splatností. Jen v pátek bylo na burze CME zobchodováno 375 tisíc opčních kontraktů navázaných na dlouhý konec výnosové křivky. Šlo o nejvyšší objem za 2,5 roku a o celkově 11. největší v historii. Největší zájem byl o put opce dlouhých splatností. Náklady zajištění touto formou jsou aktuálně nejvyšší od loňského září.

Během pátečního odpoledne jsme po zveřejnění dat z amerického trhu práce za červenec viděli výnosovou korekci směrem dolů zejména u středních a delších splatností. Ta na začátku tohoto týdne nevydržela. Zejména výnosy dlouhých splatností rostly, nešlo však o výrazné pohyby. Například desetiletý výnos si připsal necelé tři bazické body a udržel se nad hranicí 4 %.

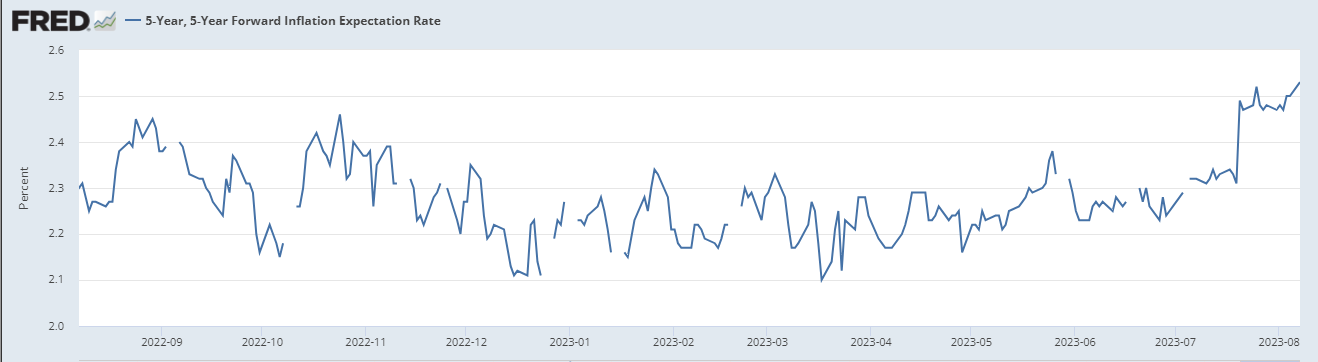

Při detailnějším pohledu na tento instrument vidíme, že za pohybem stál posun breakeven inflace, jelikož výnos desetiletého protiinflačního dluhopisu (TIPS) silně klesl, a to v závěru o bezmála 15 bodů. Když se poté zaměříme na 5Y5Y inflační swap reflektující tržní výhled inflace, nelze se ubránit pocitu, že trh z dlouhodobého hlediska pracuje s prostředím vyšší inflace, tj. nad 2% cílem, avšak podle nás stále v jisté toleranci Fedu.

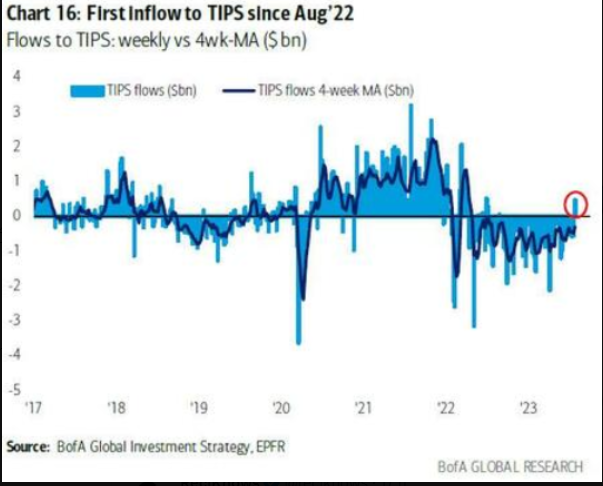

Trh pracuje se scénářem dlouhodobě vyšší inflace, proto také vidíme silnější poptávku po protiinflačních dluhopisech, jejichž výnosy klesají. Bank of America dokonce uvedla, že tento druh státní obligace má za sebou první vlnu přílivu kapitálu od loňského srpna. Výstupem scénáře vyšší inflace z dlouhodobého hlediska jsou vyšší sazby dosahující dle forwardů krátkých sazeb úrovní nad Fedem dlouhodobě odhadované neutrální sazby na 2,5 %. V tomto ohledu se spekuluje o vlivu faktorů, jako je pokles úspor, nutnost vyšších investic zejména s ohledeme na energetickou transformaci, stejně tak i rostoucí státní zadlužení.

V průběhu aktuálního týdne bude hlavní událostí čtvrteční zveřejnění americké inflace za červenec. Nejcitlivěji by mohly reagovat střední splatnosti silně navázané na výhled sazeb Fedu. S ohledem na vývoj posledních dní bude rovněž zajímavá refinanční aukce tříletého (dnes), desetiletého (středa) a třicetiletého (čtvrtek) dluhopisu v celkové hodnotě 103 miliard dolarů. Síla poptávky u dlouhých splatností by nám mohla napovědět, jak se trh staví vůči možnosti dalšího růstu dlouhého konce výnosové křivky vzhledem k očekávanému ekonomickému vývoji. Návrat růstu dlouhodobých výnosů podle nás zůstává rizikem mírně silnějšího dolaru a slabší koruny. Hlavní vliv však bude mít report o americké inflaci, na který čeká celý trh, a mohl by tak přebít výsledky aukcí.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 1,1007 EURUSD, dolarový index se pak nachází na hodnotě 102,18 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0927 do 1,1062 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,23 EURCZK, vůči dolaru za středový kurz 22,01 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,12 až 24,35 EURCZK, ve dvojici s dolarem od 21,89 do 22,21 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME