Rozvoj kryptografie na Blízkém východě a v severní Africe

Ilustrační obrázek | zdroj CoinBank.cz

Poslední

dobou jsme svědky, kdy tvůrci Web3 sondují možnosti uplatnění v rámci

Blízkého východu a severní Afriky (region MENA – Middle East and North Africa).

Jejich zájem láká tamní přívětivá situaci, kdy skokově rostou uživatelé, kteří

využívají digitální platby, rychle se rozvíjí kryptoinfrastruktura

a v neposlední řadě se čím dál více intonuje role CBDC (digitální

měny centrálních bank). Pro tvůrce prostředí Web3 tento posun znamená obrovské

příležitosti na trzích, které jsou zralé na inovativní řešení.

Vznik chování v oblasti

digitálních plateb

Za poslední roky jsme svědky dramatického posunu spotřebitelů směrem k bezhotovostním transakcím. K tomuto vývoji bezpochyby značně přispěla pandemie Covid-19. Lidé ať již ze strachu, nebo kvůli zavřeným obchodům upřednostňovali online nákupy před návštěvami kamenných obchodů. Online nakupování pak šlo ruku v ruce s růstem digitálních transakcí, kdy to byla častá volba platby za pořízené zboží či služby.

Takovému chování spotřebitelů jdou naproti i samotní obchodníci, kteří rychle reagují na požadavky svých zákazníků a rozšiřují nabídku plateb o bezhotovostní platby, popřípadě o alternativní platby třeba platbou v bitcoinech, či jiné kryptoměně.

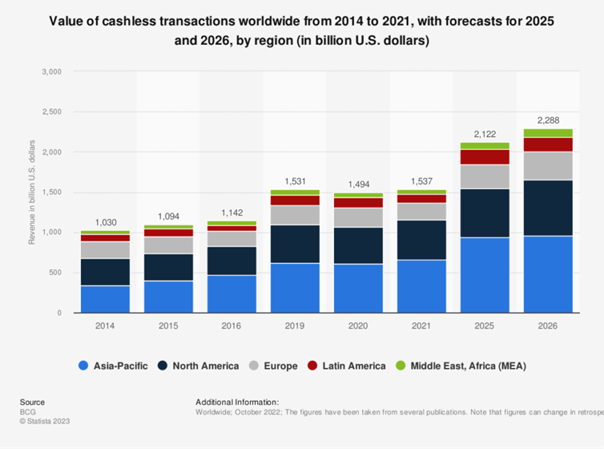

Hodnota bezhotovostních transakcí ve světě | zdroj Statista.com

Přesto,

že hotovostní platby setrvale klesají napříč státy na celém světě, region MENA

v rychlosti poklesu přece jen lehce dominuje. Ještě v roce 2019

používalo hotovostní platby v tomto regionu o trochu více než ¼

spotřebitelů (26 %). Za loňský rok (2022) klesl počet spotřebitelů, kteří

využívají pravidelné hotovostní platby pod ⅕ na 16 %. Tak rychlý pokles

v používání hotovosti ukazuje na dynamicky se rozvíjející trh digitálních

plateb.

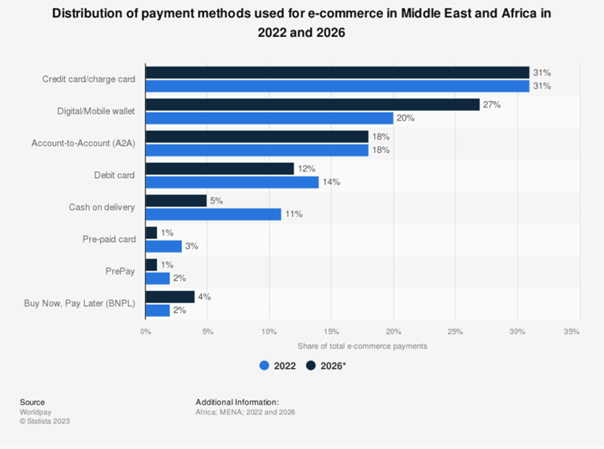

V regionu

MENA se navíc rychle rozšiřují různé obchodní aplikace, které sdružují více

funkcí dohromady. Velké oblibě se v tomto regionu těší aplikace jako

WeChat a Alipay. Tedy aplikace, které jsou již odzkoušené asijskými trhy.

Obliba těchto aplikací jen umocňuje již tak silný příklon spotřebitelů ke

komplexním, všezahrnujícím digitálním platformám.

Platební metody používané v elektronickém obchodě | zdroj Statista.com

V takto

dynamicky se vyvíjejícím prostředí jsou ryby ve vodě zejména všelijací

marketéři. Těm se v rámci daného regionu nabízí široké možnosti uplatnění

jednak pro zavádění inovativních řešení a druhak pro oslovení a následné

udržení si zákazníků. Přijetí nových platebních metod spolu s rozvojem

elektronického obchodování představuje příležitosti pro personalizované

marketingové kampaně, vývoj produktů a nabídku služeb přizpůsobených těmto

novým digitálním návykům.

Potenciální dopad kryptoměn

Jak

se kryptoměny pomalu stávají hlavním proudem finanční konverzace, jejich role

se mění z pouhého investičního aktiva na životaschopné platební řešení. Pro

ilustraci, o jak velkém trhu je řeč, tak jen za období od července 2021 do

června 2022 obdrželi uživatelé z regionu MENA v kryptoměnách 566 miliard dolarů

(12,452 bilionů korun; v podstatě 6násobek rozpočtu ČR). Oproti

předchozímu sledovanému období se jedná téměř o 50% nárůst (48 %).

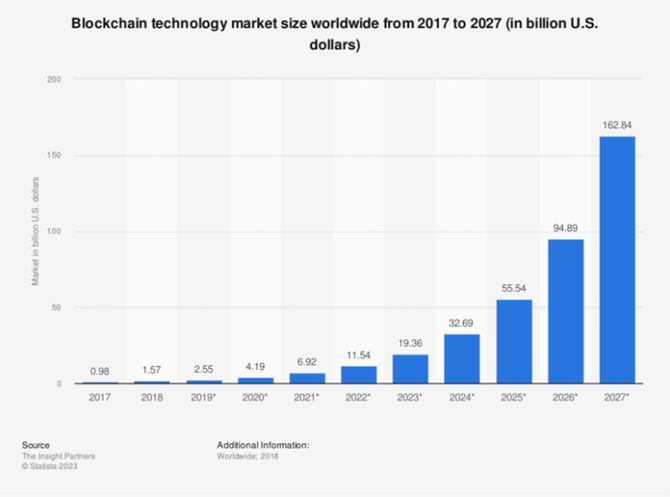

Velikost trhu s

blockchainovou technologií po celém světě | zdroj Statista.com

Velikost trhu s

blockchainovou technologií po celém světě | zdroj Statista.com

Integrace

kryptoměn mezi možnosti bezhotovostních plateb mění doteď využívané systémy a

návyky. Nejen, že takové transakce jsou rychlejší, ale zároveň uživatelům

poskytují mnohem větší bezpečnost. Tím se snižuje potencionální riziko podvodů

a zvyšuje se důvěra mezi uživateli. Případné nesrovnalosti či problémy tak

jsou eliminovány takřka na nulu, což jen umocňuje výhody takových transakcí.

Kvetoucí

kryptografická infrastruktura představuje pro marketéry Web3 řadu výhod, které

mohou využít k propagaci a tvorbě personifikovaných řešení. Zejména pro

obyvatelstvo v regionech s méně rozvinutou bankovní infrastrukturou jsou taková

řešení a funkce klíčové. Uživatelům přináší možnost využívat finanční služby i

tam, kde byly ještě donedávna nedostupné.

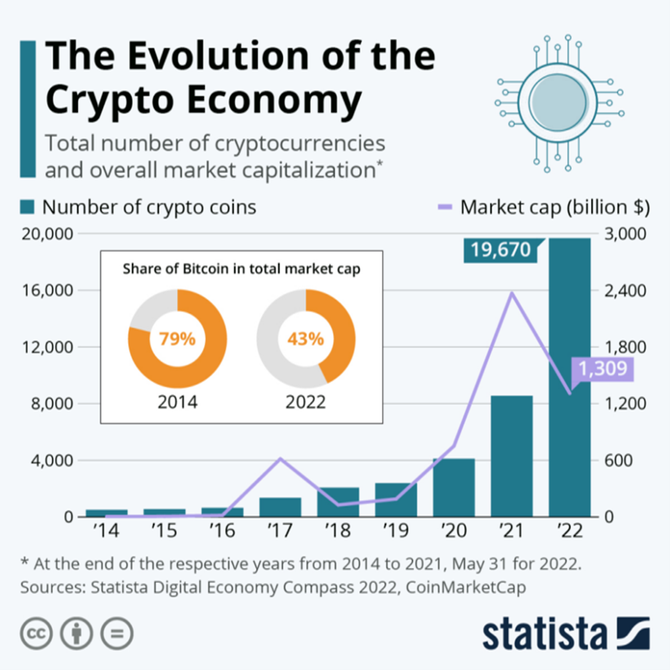

Vývoj kryptografického segmentu | zdroj Statista.com

Ruku

v ruce s tím jde také rozvoj aplikací decentralizovaných financí

(dApps). Prostřednictvím těchto aplikací se mohou obchodníci přiblížit těm

klientům, kteří hledají nové, potažmo inovativní finanční služby. Tento okruh

klientů může uvítat nabídku peer-to-peer půjček nebo platformy pro obchodování

s digitálními aktivy.

Pokud

dokáží tvůrci takových dApps skloubit uživatelsky přívětivé rozhraní

s potřebami uživatelů a jejich prozatím menší bezhotovostní finanční

gramotností, může to nejen podpořit finanční inkluzi v regionu, ale

dokonce nalákat velký počet nových uživatelů. A to vše v regionu

MENA, ve kterém zůstává stále značná část obyvatelstva bez přístupu k bankovním

službám.

Faktor CBDC

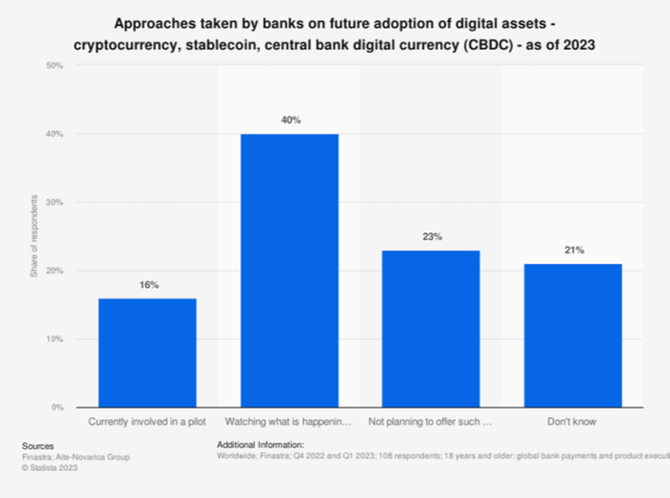

Průzkum

mezi centrálními bankami z roku 2021 zjistil, že 86 % z nich aktivně zkoumá

potenciál CBDC, 60 % s touto technologií experimentuje a 14 % zavádí pilotní

projekty. Stejně jako kryptoměny, by i CBDC uživatelé mohli využívat k placení

v obchodech nebo mezi sebou navzájem. Podnikatelé by zase CBDC mohli využívat

pro platby mezi finančními institucemi k vypořádání obchodů na finančních

trzích.

Centrální

banky aktuálně nejvíce zkoumají, zda by jim CBDC mohly pomoci dosáhnout jejich

veřejně prospěšných cílů, jako je ochrana důvěry veřejnosti v peníze, udržení

cenové stability a zajištění bezpečných a odolných platebních systémů a

infrastruktury. Pokud by se povedlo vytvořit natolik atraktivní CBDC, která by

přilákala zejména běžné uživatele, mohl by úspěch takové digitální měny zajistit,

aby si veřejnost s přechodem ekonomik na digitální technologie zachovala

přístup k nejbezpečnější formě peněz, tzn. pohledávce za centrální bankou.

Vznik

CBDC tak může do budoucna znamenat významný krok k přechodu od fyzické

hotovosti do digitální podoby. Navíc může umožnit překlenout propast mezi

tradičními financemi a digitálními aktivy vydávanými a regulovanými centrálními

bankami.

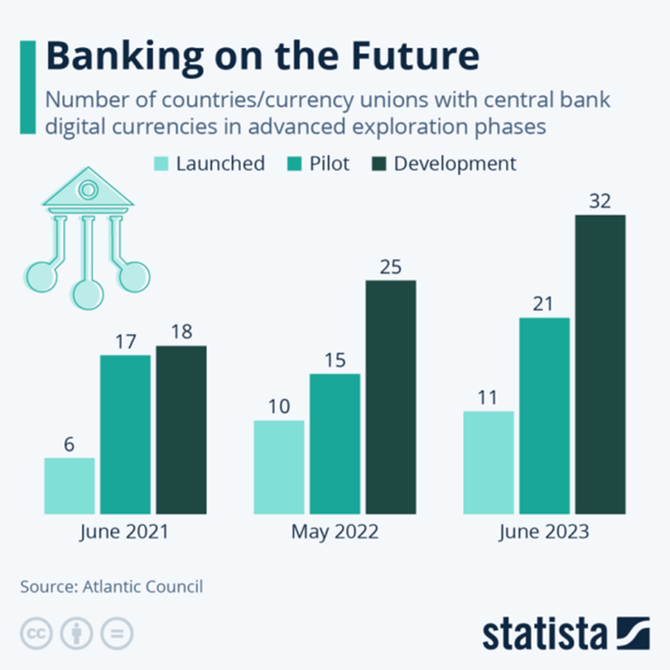

Počet centrálních bank, které zkoumají CBDC | zdroj Statista.com

V

regionu Blízkého východu a Afriky dělají země jako Spojené arabské emiráty,

Saúdská Arábie a Írán významné pokroky v pilotním zavádění CBDC. To podtrhuje

významný posun v přijímání a normalizaci digitálních měn. Rozšíření CBDC vytváří

příznivé prostředí pro zavádění nových produktů a služeb postavených na

technologii blockchain. Obchodníci díky tomu také získají širší okruh

uživatelů, kteří budou mít ponětí o fungování trhu s digitálními aktivy.

CBDC

jsou vesměs navrženy tak, aby odrážely fyzickou hotovost a chovaly se jako

běžné peníze. Díky tomu je může používat v podstatě každý, kdo si zřídí

digitální peněženku. Digitální měny centrálních bank tak mohou poskytovat

přístup zákazníkům k finančním službám osobám mimo bankovní systém.

Průzkum mezi centrálními bankami ohledně přijetí digitálních aktiv | zdroj Statista.com

Jasnost regulace – změna hry

V dnešní

době je téměř jisté, že se trh s digitálními aktivy bude muset podřídit

dílčím regulačním rámcům jednotlivých států. Rychlé tempo zavádění inovací ve

světě kryptografie jen urychlují snahy centrálních autorit či zákonodárců o

vytvoření regulačních rámců, ve kterých se budou moct obchodníci a uživatelé

pohybovat.

Jasnější

regulační rámce mohou být pro celý segment nakonec přínosem. I když kryptoměny

vznikaly s tím, že se jedná o druh peněz, které jsou neregulované, tudíž

nejsou ovlivněné žádnými státy, což jim má přidávat na důvěryhodnosti. Jasné

podmínky umožňují předvídatelný vývoj, dávají společnostem jistotu do jejich

podnikatelských aktivit a zákazníkům právo domáhat se alespoň nějakých svých

práv. Regulační rámce tak mohou pomoci nastolit důvěru mezi kryptografickými

společnosti a jednotlivými vládami, což v konečném důsledku může být

zásadním krokem pro přijetí nových technologií.

Ing. Zbyněk Kalousek

Vystudoval ekonomii a management na Masarykově univerzitě v Brně. V minulosti se věnoval analýzám finančních trhů. K této činnosti se po kratší odmlce opět navrací. Spoluzakladatel společnosti, která se zabývá poradenstvím a akreditovaným vzděláváním. Spolupracuje s několika dalšími firmami. Svět kryptoměn vnímá jako progresivní část trhu, která nabízí plno příležitostí, ale zároveň skýtá plno nástrah, od decentralizace, apolitický přístup, k velké volatilitě kurzů, až k čím dál náročnější těžbě kryptoměn.

CoinBank

Od roku 2021 spolupracuje se společností MipSoftware, která provozuje směnárnu s kryptoměnami CoinBank a burzu s kryptoměnami CoinBank Trader. Obě platformy jsou zajímavé zejména pro středoevropskou klientelu. Skrz své produktu propojuje koncové uživatele s největšími světovými kryptoburzami a nabízí příjemné uživatelské prostředí. Pro českého klienta je nejspíš nejpříjemnější funkce obchodování prostřednictvím české měny. Široká nabídka kryptoměn, přístup k největším světovým burzám, to jsou předpoklady pro zajímavou spolupráci.

Více informací na https://coinbank.cz/.

Poslední zprávy z rubriky Okénko kryptoměny:

Přečtěte si také:

Příbuzné stránky

- Kalkulačka příspěvku na péči o osobu blízkou

- Příspěvek na péči - péče o osobu blízkou: nárok, výše, stupně

- Rozvoj kryptografie na Blízkém východě a v severní Africe

- Manažer/Ka Exportu (Pro Země Severní Afrika, Blízký Východ, Uae) - Volná místa

- BARAKA - Centrum pro kultury Blízkého východu a severní Afriky, z.s. , Praha IČO 22692878 - Obchodní rejstřík firem

- Manažer/Ka Exportu (Pro Země Severní Afrika, Blízký Východ, Uae), nejvyšší mzda - Volná pracovní místa

- Příležitosti pro české firmy na Blízkém východě a v severní Africe. Konference se zaměřila na spolupráci v oblasti průzkumu a těžby nerostných surovin

- Manažer/ka exportu (pro země severní afrika, blízký východ, uae) - nabídka práce

- Příležitosti pro české firmy na Blízkém východě a v severní Africe. Konference se zaměřila na spolupráci v oblasti průzkumu a těžby nerostných surovin

- BARAKA - Centrum pro kultury Blízkého východu a severní Afriky, z.s. - obchodní rejstřík, úplný výpis

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky