Komerční banka: Čistý zisk za 1Q23 lepší díky rozpouštění rizikových rezerv, čistý úrokový výnos ale zaostal za odhady

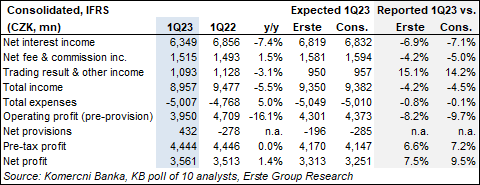

Čistý zisk v 1Q23 vzrostl meziročně o 1,4 % na 3 561 mil. Kč, což bylo 10 % nad konsensem trhu, což bylo z velké části způsobeno rozpouštěním rezerv na nesplácené úvěry, zatímco příjmy zaostaly za odhady.

Čistý úrokový výnos klesl o 11 % q/q na 6,35 mld. Kč, to bylo zjevně slabší, než se očekávalo. Čistá úroková marže klesla o 0,2pb kv/kv na 2% kvůli růstu nákladů na financování. Celkové náklady byly mírně lepší než odhady s meziročním růstem o 5%.

Rizikové náklady pozitivně překvapily s rozpouštěním opravných položek ve výši 432 mil. Kč, to bylo jednoznačně lepší, než se očekávalo.

Kapitálové poměry se v 1. čtvrtletí zvýšily, CAR vzrostl o 31 bb mezikvartálně na 19,8 % (2022: 19,5 %) s odečtením časového rozlišení dividend. Tier 1 činí 19,2 %. Poměr nesplácených úvěrů se mezičtvrtletně mírně zlepšil na 2,2 % (4Q22: 2,3 %).

Růst úvěrů byl v 1Q23 nízký, čisté klientské úvěry vzrostly o 0,9 % kv/kv. Vklady klientů poklesly o -3,5 % meziročně kvůli tvrdé konkurenci.

Výhled na rok 2023: Objem úvěrů je očekáván s růstem ve středních jednotkách procent. Očekává se mírný pokles tržeb oproti úrovni roku 2022 (předchozí výhled byl na úrovni stability). Očekáván pokles čistého úrokového výnosu ve vysokých jednotkách procent především kvůli vyšším průměrným nákladům na vklady. Náklady na riziko by měly zůstat viditelně pod normalizovanou úrovní.

Výsledky hodnotíme celkově spíše negativně i přesto, že čistý zisk byl v kvartále lepší, než jsme očekávali my i konsenzus trhu. Bylo to však z velké části způsobeno nižšími rizikovými náklady, než se očekávalo. Rizikové prostředí zůstalo pro banky v 1Q23 dobré a předpokládali jsme nízké riziko tvorby opravných položek, ale nepočítali jsme s významnými čistými rozpouštěními. Bohužel z našeho pohledu slabý vývoj příjmů v 1Q23 zastiňuje pozitivní překvapení. Pokles čistého úrokového výnosu o 11 % byl jednoznačně silnější, než očekával trh, a příjmy z poplatků rostly méně, než se očekávalo. KB proto revidovala svůj výhled směrem dolů. Pokud jde o zisk, nemusí to nutně znamenat, že očekávání trhu budou snížena, protože trendy rizikových nákladů se mohou ukázat jako lepší, než se dříve předpokládalo. Vzhledem k tomu, že čistý úrokový výnos klesal i v meziročním srovnání, byla velká část přínosů ze zvýšení sazeb v roce 2022 vymazána a další rozvoj příjmů KB bude do značné míry záviset na nákladech na financování, a tedy depozitních sazbách a konkurenci v České republice. Trh podle nás může dnes na výsledky reagovat negativně. Konferenční hovor s vedením se bude konat ve 14:00 SEČ. Thomas Unger, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy reforma 2024. Jak se vypadá čistá mzda před a po reformě?

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Kurzovní lístek Evropská centrální banka, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Radoslav Jusko, Ronda Invest

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?