Exportně orientovaný průmysl pomohl ekonomice z recese

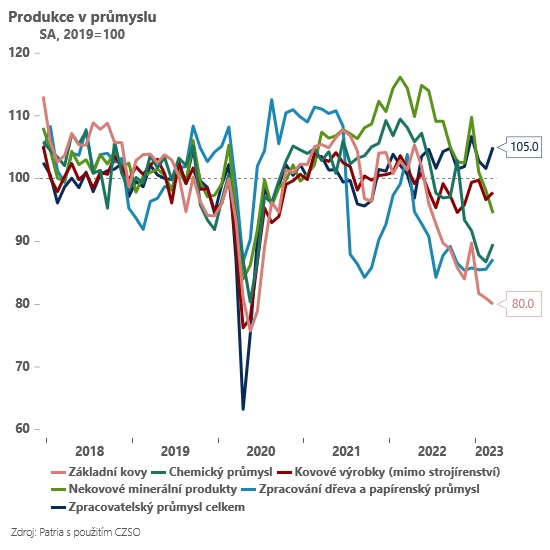

Březnová čísla z průmyslu podle našich očekávání skončila lehce nad konsensem trhu a potvrdila, že konec prvního kvartálu byl pro exportně-orientovaný český průmysl relativně příznivý - meziměsíčně vzrostl o 1,7 %, zatímco meziročně o 2,2 %.

Na celkovém pozitivním výsledku se však zásadním způsobem podepsal sektor automotive, který zvýšil meziročně svoji produkci o 42 % a díky lepší dostupnosti komponentů rostla jeho produkce výrazně i meziměsíčně. Na druhé straně je zjevné, že energeticky náročná odvětví jsou stále pod tlakem, a to nehledě na výrazně nižší ceny plynu a elektřiny na evropských burzách. Produkce v chemickém průmyslu, slévárenství, zpracování dřeva nebo výrobě nekovových minerálních výrobků dál klesá nebo stagnuje na velmi nízkých úrovních.

Je určitě pozitivní, že exportně orientovaný průmysl jako celek přispěl k rychlejšímu ukončení mělké spotřebitelské recese v Česku. Na druhou stranu pohled do struktury českého průmyslu odhaluje řadu “slabých míst”. Navíc podnikatelské nálady v evropském průmyslu se v posledních měsících spíše zhoršovaly (podle PMI) a ukazovaly na možný pokles poptávky po průmyslovém zboží, daný v některých případech jednak efektem pandemického předzásobení nebo jako důsledek vyšší inflace zboží (oproti službám). Ať tak nebo tak, předpokládáme, že se česká ekonomika nebude ve své druhé půli moci opřít o průmysl tak výrazně jako na přelomu roku 2022 a 2023.

Další důležitou zprávou z dnešních průmyslových čísel jsou výsledky dynamiky průmyslových mezd. Průmyslové mzdy v březnu lehce zvolnily a rostly o 9,3 % - což je pro ČNB lehce uklidňující zpráva. Lehké zvolnění březnové dynamiky mezd ukazuje i náš nowcast, který aktuálně předpokládá, že se mzdová dynamika v prvním kvartále udrží v jednociferných hodnotách. Na druhou stranu avizované prudké zvýšení mezd v mladoboleslavské Škodě Auto (duben) a první výsledky našeho dubnového mzdového nowcastu ukazují na riziko další výraznější akcelerace mezd v druhém kvartále 2023. Tato čísla však dostane ČNB s takovým zpožděním, že budou spíše brána jako argument pro ponechání úrokových sazeb delší dobu beze změny než jako argument pro další růst úrokových sazeb.

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Exportně orientovaný průmysl pomohl ekonomice z recese

- Rozbřesk: Chmury exportně orientovaného evropského průmyslu

- Ranní glosa: Chmury exportně orientovaného evropského průmyslu

- ČS - koment k průmyslu - propad exportně orientovaných odvětví

- Ranní glosa: Chmury exportně orientovaného evropského průmyslu

- čnBlog – Rizika dvojích deficitů exportně orientovaných evropských ekonomik

- Průmysl brzdí, tuzemská ekonomika balancuje na hraně recese (Komentář)

- Zastropování cen energií pro velké firmy pomůže udržet konkurenceschopnost českého průmyslu a celé ekonomiky (14.12.2022)

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?