Fondy peněžního trhu vs. banky. Kdo víc utahuje?

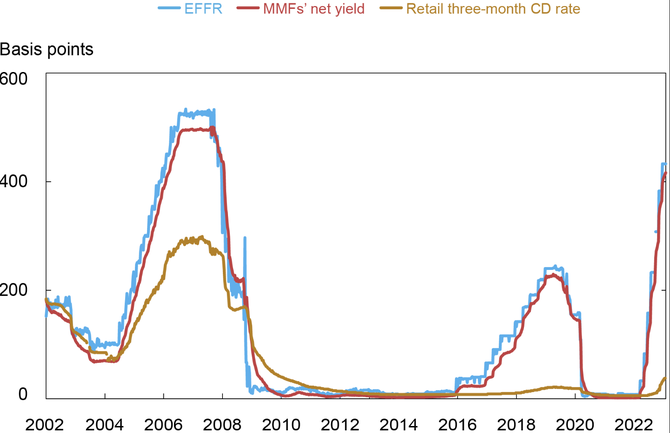

Současná situace amerického bankovním sektoru není nic nevídaného. Odliv bankovních depozit souvisí s historicky nízkou depozitní betou „zařizující“, že banky zvyšování sazeb Fedu do svých produktů plně nepropíší. To udělají fondy peněžního trhu. Od března 2022 fondy svým výnosem (očištěný o poplatky) reflektovaly 97 % nárůstu efektivní sazby Fedu. Depozitní certifikáty banky pouhých 8 %. Fondy peněžního trhu se tak mnohem víc podílí na zpřísnění měnověpolitických podmínek.

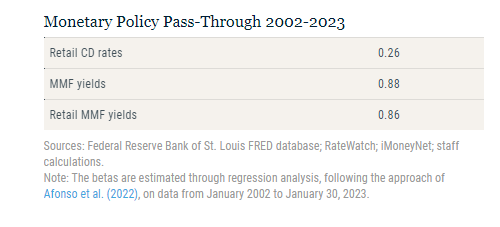

Jak velká byla beta u bank a fondů peněžního trhu za období 2002-2023? U depozitních certifikátů pro retail dosahuje d26 % neboli nárůst efektivní sazby Fedu o procentní bod se projeví v nárůstu depozitní sazby o 0,26 procentního bodu. U fondů peněžního trhu dosahuje beta 88 %, potažmo 86 %.

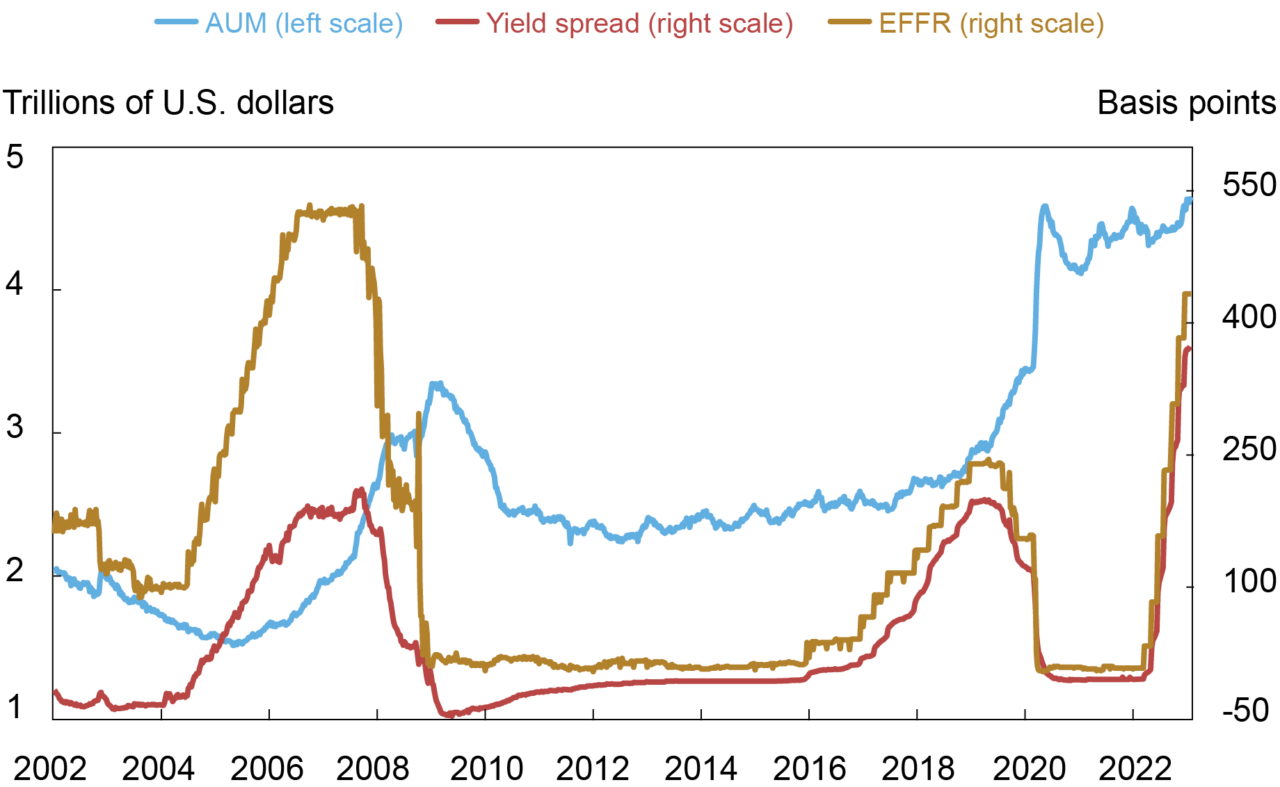

Vyšší beta u fondů peněžního trhu rovněž přispívá k tomu, že velikost tohoto segmentu se odvíjí od měnověpolitického cyklu, avšak s jistým zpožděním (cca 1-2 roky). Dle Fedu je tak nárůst efektivní sazby Fedu o jeden procentní bod spojený s nárůstem objemu aktiv ve správě fondů o zhruba 6 % během dvou let. To dle dat centrální banky pracující s pětistovkou fondů s aktivy v průměru za 5 miliard dolarů odpovídá 150 miliardám dolarů během dvou let za celé odvětví.

Z historického vývoje tak vidíme, že odliv depozit z bank není nic neobvyklého. Nejde o run, ale o přirozenou reakci na měnověpolitické cyklus. Nezapomeňme zároveň, že banky jsou s ohledem na objem depozit omezeny regulací. Vždycky dají přednost „stabilnímu“ retailu před volatilní firmou nebo investičním subjektem. Ostatně viděli jsme to po březnu 2021, kdy bankám skončila výjimka z pravidla SLR (supplementary leverage ratio), což je v podstatě pákový poměr určující minimální objem vlastního kapitálu banky (TIER1) vůči její expozici u rozvahových, a některých podrozvahových, aktiv bez ohledu na jejich rizikovost. Výjimku banky řešily s ohledem na držené státní dluhopisy a rovněž i depozita.

Zdroj: Fed