Proč si investoři cení amerického trhu o tolik více, než zbytku světa?

Americké akcie se (stále) obchodují s velkou valuační prémií ke zbytku světa. Jak se to rýmuje s fundamentem jednotlivých trhů – výnosy dluhopisů, rizikovými prémiemi a růstovým výhledem?

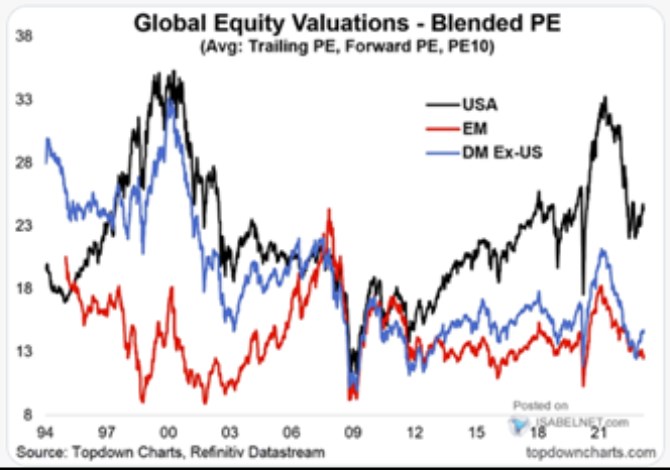

Následující graf jsem zde ukazoval poprvé minulý týden. Je v něm vývoj valuací na hlavních světových trzích. Přesněji řečeno v USA, na rozvíjejících se trzích a ve vyspělých zemí mimo USA. Valuační prémie amerických trhů nemá již řadu let tendenci k nějakému znatelnějšímu poklesu (a i ve srovnání s historií je PE amerických akcií znatelně výše, než u zbytku).

Zdroj: Twitter

Ani jedna z dvou zmíněných proměnných není přímo pozorovatelná. Třeba Damodaran odhaduje nyní rizikové prémie u USA na necelých 6 %, u Německa je to podobné, u Japonska na více než 7 %, u Francie na něco pod 7 %. Celkově by tedy prémie v USA mohly být o něco níže, což je v souladu s o něco vyšším PE. Celou mezeru zobrazenou v grafu ale vysvětlí jen těžko. Co tedy očekávaný růst?

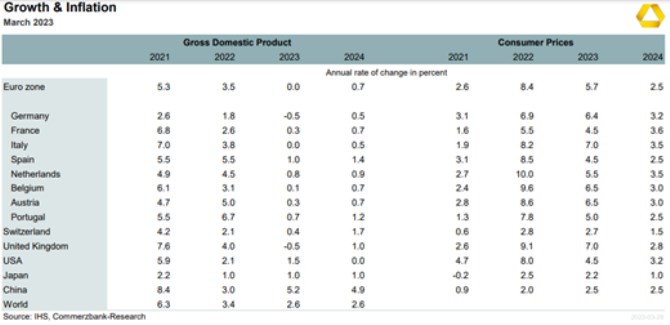

Porovnat bychom mohli potenciály zmíněných ekonomik, jednoznačně nejlépe by pak na tom byly Spojené státy (cca 2 % vs. cca 1 % u eurozóny). Měli bychom navíc brát do úvahy sektorové složení trhů, kdy by opět strukturálně získával růstově navrch ten americký a to díky velké váze technologií a spol. A následující tabulka ukazuje odhady Commerzbank týkající se krátkodobějšího výhledu pro růst (a inflaci):

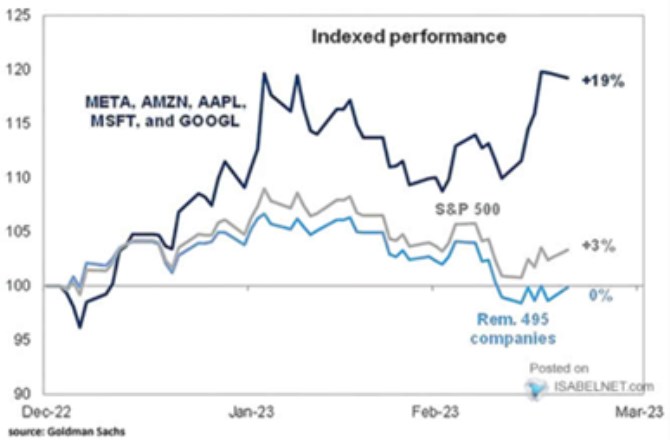

Eurozóna by podle predikcí této banky měla letos být na nule, příští rok růst o 0,7 %. Spojené státy letos růst o 1,5 %, příští rok na nule. A Japonsko soustavně o 1 % nahoru. Z takových a podobných odhadů tedy těžko odvodit nějaký pádný důvod, proč by americké valuace měly být nyní o tolik výše, než jejich vyspělé protějšky. Takže zbývají ony rizikové prémie, potenciální růst a asi hlavně americké technologie. Třetí graf přitom ukazuje, že o nějakém jejich zaostávání daném strukturální změnou makroprostředí a odvětví se (opět) nedá moc hovořit:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Svět - státy světa a jejich ekonomika

- Dolar, Americký dolar USD, kurzy měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- Akcie ve světě - hodnoty indexů

- Koronavirus a akcie ve světě

- Akcie ve světě

- Akcie ve světě - grafy indexů

- Anglické jednotky délky, americké jednotky délky

- Energie - vývoj cen energií na komoditních trzích

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Plyn - vývoj cen zemního plynu na komoditních trzích

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři