Shrnutí hlavních výstupů průzkumů k obecnému vnímání důchodové reformy

Shrnutí hlavních výstupů průzkumů k obecnému vnímání důchodové reformy

Veřejnost se důchodovou reformu velmi zabývá, zájem roste. Pozornost v médiích jí věnují asi 2/3 společnosti.

S důchodovým systémem se dnes cítí alespoň docela dobře obeznámeno 35 % osob. Není to mnoho, ale tento podíl roste v důsledku veřejných diskuzí a osvětové kampaně (v prosinci 2022 šlo o 28 %, v dubnu 2023 o 35 %). Výrazně se změnilo např. povědomí o průměrné výši starobního důchodu.

Daří se tedy veřejnost více seznamovat se systémem důchodového zabezpečení. Je důležité, aby systém byl srozumitelný a předvídatelný. Budeme proto pokračovat v informační kampani.

Zároveň platí, že lidé chtějí téma urgentně řešit. Obávají se však změn a dopadů reformy. Jsou tedy v rozpolcené situaci.

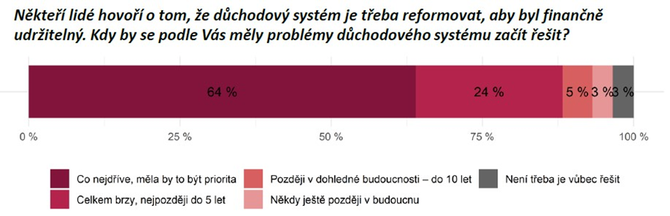

Veřejnost se jednoznačně shoduje na urgenci a potřebě co nejdřív přijmout reformu důchodového systému. Dvě třetiny (64 %) se domnívají, že by se mělo jednat o prioritu řešenou co nejdříve, další čtvrtina (24 %) je přesvědčena, že by toto téma mělo být řešeno nejpozději do pěti let.

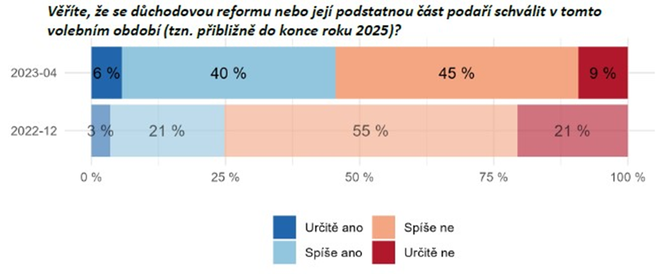

Po zahájení diskuzí ve veřejném prostoru razantně

narostl podíl lidí, kteří věří, že se důchodovou reformu podaří do konce volebního

období schválit. V dubnu jich bylo 46 % oproti 24 % v prosinci.

Po zahájení diskuzí ve veřejném prostoru razantně

narostl podíl lidí, kteří věří, že se důchodovou reformu podaří do konce volebního

období schválit. V dubnu jich bylo 46 % oproti 24 % v prosinci.

Respondenti reagovali i na představení jednotlivých opatření reformy. Výrazně více lidí by reformu jako celek podpořilo (48 %) než nepodpořilo (31 %). Tento signál je ale potřeba brát opatrně

(respondenti se „chytají“ protiargumentů, pokud zaznívají). Lidé více odmítají opatření s pozitivním očekávaným dopadem na státní rozpočet, protože jde o méně populární kroky, které mají negativně vnímané dopady na jednotlivce. Více preferují naopak ty, která jsou pro ně individuálně prospěšné.

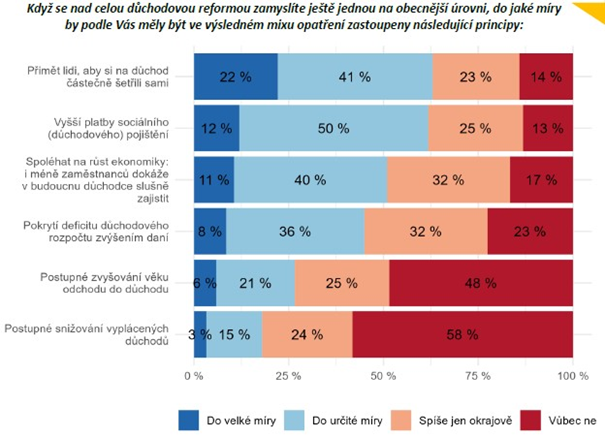

Celkové postoje veřejnosti upřednostňují podporu individuálního spoření a zvyšování odvodů než zvyšování věku odchodu do důchodu nebo dokonce snižování důchodů. Dvě opatření měla podporu alespoň poloviny dotazovaných a zároveň od nich bylo možné očekávat pozitivní dopad na státní rozpočet: šlo o zvyšování pojistného pro OSVČ a omezení DPP. Jediné, čemu se lidé bránili více než zvyšování věku odchodu do důchodu, byla jen hypotetická možnost snižování vyplácených důchodů (nenavrhuje se).

Principy, na kterých má systém stát, vnímají následovně:

Hlavní principy spravedlivého důchodového systému:

• Zásluhovost: velmi akcentována; zejména důležitost toho, co si člověk „odpracuje“, příp. že se zohlední výše odvodů.

• Spravedlnost: otázka vnímání termínu, protože pro každého je spravedlivé něco jiného. Jako princip je však důležitá.

• Transparentnost, čitelnost a předvídatelnost systému

• Individuální zapojení: podpora samostatného spoření

• Zohlednění dětí: převažuje shoda, že by děti měly být v důchodovém systému zohledněny. Lidé ale mají různé názory či pochybnosti ohledně konkrétních řešení. Opakovaně se napříč věkovými skupinami objevuje obava, aby toho nezneužívali lidé, kteří nepracují.

• Zohlednění náročnosti či významu práce pro společnost: souvisí i s náročnými profesemi, lidé soucítí s těžce manuálně pracujícími.

Ukázalo se, že specifika se neobjevují na úrovni věkových skupin, pramení spíš ze sociálního nastavení člověka. Názory na nastavení mixu opatření v obecné úrovni znázorňuje následující graf s tím, že dominuje individuální spoření a vyšší platby do systému.

Průzkum realizovala agentura STEM jako online kvantitativní šetření na reprezentativní populaci dospělých občanů ČR, dle kvótního výběru. Dubnový sběr dat probíhal ve dnech 12.-16. 4. 2023. Dotázaných bylo 1624. Výsledky ohledně vnímání jednotlivých věkových skupin jsou vyvozovány ze 6 realizovaných fokusních skupin (březen 2023) na populaci 18-65 let.

Rozdíly ve vnímání mezi věkovými skupinami

Mapovali jsme vnímání mezi třemi základními věkovými skupinami: 18 až 35 let, 36 až 50 let a 51 až 65 let. Jednalo se o reprezentativní vzorek dospělých občanů ČR od 18 do 65 let.

Obecně:

• 18–35: zdůrazňují osobní odpovědnost a potřebu individuálního spoření. Od státem vyplácených důchodů mají omezená očekávání. Jsou nejvíce otevření novým nápadům. Oceňují různé alternativy a nabídku různých strategií či dobrovolných rozhodnutí, ale například vazba některých opatření na manželství některým připadá problematická. Panuje celkem velká shoda, že je potřeba zvýšit odvody OSVČ. Důchody jsou pro ně vzdálené téma.

• 36–50: nejvíce obavy ze změn za pochodu, z nepředvídatelnosti systému a strach, že se „důchodů už nedožijí“ a že se v důsledku zvyšujícího věku odchodu do důchodu v práci „upracují“. Akcentovali nutnost nespoléhat se příliš na stát a snažit se nějak zajistit na stáří i sami. Často státu vyčítají špatné hospodaření.

• 51–65: oceňují průběžný systém, přejí si ho zachovat, ale zároveň vnímají, že některé parametry bude třeba změnit, což bude politicky náročné. Obavy se týkají hlavně toho, aby měli v důchodu ještě sílu strávit svůj odpočinek kvalitně (starat se o vnoučata atp.)

Co má důchod od státu zajistit:

• 18–35: Mladí často zdůrazňují soběstačnost, schopnost hradit si své potřeby, nebýt na nikom závislý. Častěji se objevují termíny jako „životní minimum“ či „dožití života“, což asi reflektuje jejich nižší očekávání.

• 36–50: Někdy zdůrazňují schopnost čelit krizi, například růstu cen, kterým procházíme teď, nebo nečekaným výdajům.

• 51–65: Objevuje se, aby důchodci nemuseli chodit po brigádách, aby se nemuseli stěhovat z místa, kde žili celý život, protože si ho nemohou dovolit. Je patrná obava, že už pro ně samotné se situace bude zhoršovat.

Zkreslené představy o systému:

• Řadu lidí překvapilo, že zaměstnanci výrazně dotují důchody OSVČ.

• Někteří se vyjádřili, že pokud je člověk celý život na dávkách, je mu vyměřen průměrný důchod.

• Poměrně často mají lidé nejasnosti v tom, který čas se počítá do odpracované doby (např. volali po tom, aby se počítalo období péče o malé dítě, což už ale je – do 4 let věku dítěte).

• Někteří lidé přikládají obrovský význam finanční gramotnosti při řešení krize důchodového systému, což interpretujeme jako přehnané až neopodstatněné.

• Průměrná výše důchodu je podhodnocována (osvěta působí pozitivně, ale odhady jsou stále níže).

Přečtěte si také

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Reforma důchodů - reforma důchodového systému

- Důchodová kalkulačka - odchod do důchodu

- Výpočet čisté mzdy reforma 2024. Jak se vypadá čistá mzda před a po reformě?

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- Shrnutí hlavních výstupů průzkumů k obecnému vnímání důchodové reformy

- Poradna - důchodová reforma - Důchodová reforma je špatná, protože povede k výpadku příjmů I. pilíře a v důchodovém systému bude méně - často kladené dotazy

- Poradna - důchodová reforma - Proč byla důchodová reforma nezbytná? - často kladené dotazy

- Důchodová reforma - manuál k důchodové reformě

- Poradna - důchodová reforma - Jaké jsou cíle důchodové reformy? - často kladené dotazy

- Hlavní slabiny navrhované důchodové reformy ? Nemožnost vystoupit a slabá politická podpora

- Vláda: Hlavní teze pokračování důchodové reformy schváleny

- Poradna - důchodová reforma - Co se stane s důchodovým spořením při ztrátě příjmu? - často kladené dotazy

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select