Ultrajádrová inflace a otázka návratu k režimu z doby před rokem 2020

Na to, aby se dlouhodobě znatelně změnila monetární politika a podmínky na trzích, nemusí podle mě docházet k dlouhodobějšímu výraznému přestřelování inflačního cíle. Stačí se překlopit z „mírně pod“ na „mírně nad“. Další vývoj ale ani tak není zřejmý. Objevují se dokonce indikátory, které ukazují na mohutný „podkladový“ pokles inflace, a tudíž alespoň částečný návrat k předchozímu standardu.

Někteří ekonomové poukazují na to, jak se chová inflace v USA, pokud jí očistíme od nákladů spojených s bydlením. Tedy o položku, která je silně dozadu hledící. Tématu se věnuje i stratég Albert Edwards, který v následujícím grafu ukazuje jádrovou inflaci očištěnou zmíněným způsobem (podobnou analýzu zpracoval třeba Natixis). Usuzuje z něj, že ve Spojených státech již panuje silný dezinflační trend a inflace ve skutečnosti klesla zpět ke 2 %:

Zdroj: Twitter, Albert Edwards

Zdroj: Twitter

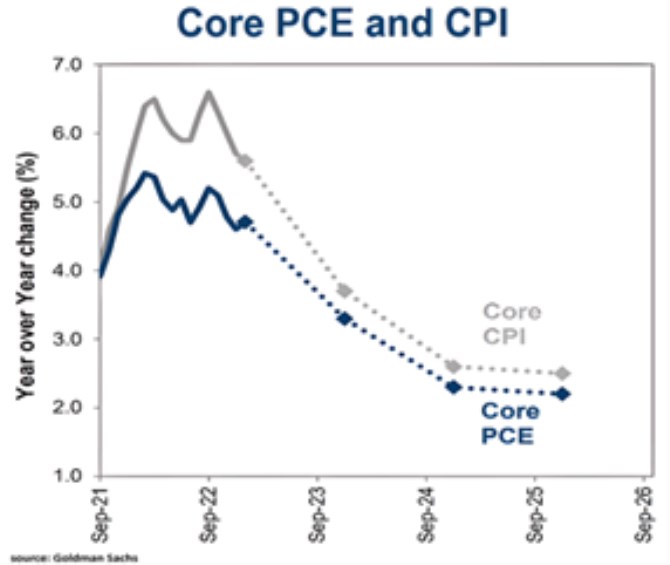

Jak u výdajů na osobní spotřebu, tak u tradičního indexu spotřebitelských cen čekají ekonomové JPMorgan pokles. Na konci letošního roku by se konkrétně inflace měla pohybovat stále znatelně nad 3 %, na konci roku příštího znatelně nad 2 % a v podstatě to samé platí o roku 2025.

K inflačnímu cíli centrálních bank jsme se nedopracovali nějakou všeobecně uznávanou cost-benefit analýzou 2% inflace a jejích alternativ. Jde spíše o postupně vzniklý úzus, hrubý a zdaleka ne unisono přijímaný odhad toho, co by ekonomice celkově asi tak prospívalo. Z tohoto pohledu je celkem jedno, jestli bude inflace dlouhodobě na 2 %, či třeba na 2,2 % (predikce pro rok 2025). Jedno to ale ani zdaleka nemusí být na straně celkového nastavení monetární politiky:

Po finanční krizi inflace v USA a některých dalších ekonomikách trendově podstřelovala cíl ve výši 2 %. To sebou neslo nutnost/možnost uvolněné monetární politiky. Pokud bude inflace nyní dlouhodobě byť jen mírně přestřelovat, tato nutnost/možnost plně odpadá. Ve větším extrému by byla nahrazena nutností politiky utažené. Malý posun inflace z „mírně pod 2 %“ k „mírně nad 2 %“ tak může znamenat hodně velkou změnu na finančních trzích. Pokud se ale vrátím k prvnímu grafu, ten by téměř napovídal, že nový finančně-ekonomický režim nenastává.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři