Akciový trh od roku 1900 a nyní: Valuace a změny v makroekonomickém a firemním prostředí

Na trhu se nejčastěji používá PE odvozené od zisků očekávaných pro následujících 12 měsíců. Pokud se tedy nyní index SPX 500 obchoduje za téměř 4000 bodů a konsenzus pro letošní rok odhaduje zisky na cca 220 dolarů, trh se obchoduje s poměrem cen k ziskům 18,2. Pokud by ale letošní zisky dosáhly třeba jen 195 dolarů (jak predikuje Morgan Stanley), PE je vlastně 20,5. Předchozí hodnota přes 18 není historicky nijak nízko, tato druhá už je docela extrémní. Dnes se podíváme, co ukazuje 120letý pohled na alternativní PE, včetně změn v makroekonomickém a firemním prostředí.

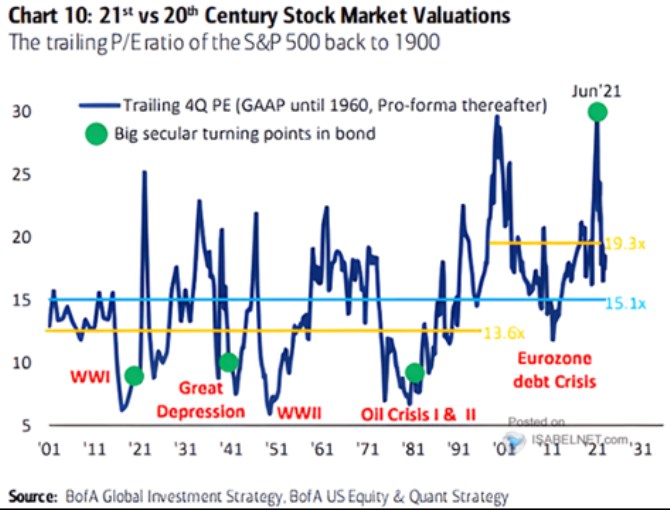

1. Současné valuace a 120 let historie: Výše popsané „forward“ PE má tedy na jednu stranu výhodu, že na straně zisků pracuje s tím, „co bude“. Ale to je zároveň nevýhoda, protože očekávání se mohou od následné reality hodně lišit. Touto předností a neduhem zároveň pak samozřejmě netrpí PE založené na ziscích dosažených za poslední rok. Jejich hodně dlouhodobý historický vývoj ukazuje dnešní graf od BofA:

Zdroj: Twitter

Podle dat tedy zmíněné PE za posledních více než 120 let dosahovalo v průměru hodnoty 15,1. BofA také vyznačila dvě rozdílná období. V tom před nástupem na internetovou bublinu bylo PE v průměru na 13,6. V období začínajícím internetovou bublinou průměr valuací dosahoval 19,3. Pokud bychom přitom brali za bernou minci právě tuto dobu, je trh nyní mírně levný. Ve srovná s dlouhodobým průměrem a dobou do dot.com bubliny jsou ale současné valuace samozřejmě výrazně výše.

2. Jaké prostředí, takové valuace? Graf můžeme vnímat tak, že valuace měřené historickým PE jsou nyní (stále) nastaveny na velmi příznivé dlouhodobější období charakterizované nízkým poměrem sazby/růst zisků. Právě takové prostředí totiž panovalo během posledních více než dvaceti let (samozřejmě dáváme stranou poslední dva, tři roky). Předtím bylo prostředí méně vlídné – faktory jako vyšší inflační tlaky a menší podíl zisků na celkových příjmech posouvaly poměr sazby/růst zisků výš. A valuace tudíž níž.

Je tu ale ještě jedna věc, které může ona dvě období od sebe odlišovat. Minulý týden jsem tu poukazoval na jednu dost podstatnou, ale jen zřídka zmiňovanou fundamentální věc: Pokud posuzujeme valuace na základě poměru cen k volnému toku hotovosti, nejsou historicky zdaleka tak našponované, jak by ukazovala jiné měřítka. Včetně PE. To může naznačovat, že firmy jsou nyní kvůli nižším výdajům na investice (ne nutně nižším investicím jako takovým) schopny generovat ze svých tržeb a zisků více toku hotovosti pro akcionáře. Pokud by tomu tak bylo i nadále, byl by to argument pro historicky vyšší valuace.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Energie - vývoj cen energií na komoditních trzích

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Silniční daň v roce 2020, posunutí placení záloh kvůli koronaviru

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory