Poněkud nejasný koncept likvidity s poněkud nejasným dopadem na trhy

V roce 2018 klesly valuace amerických akcií měřené poměrem cen a zisků z více než 18 na téměř 14. Rozvaha Fedu v té době klesala. Co nyní, když jsou valuace také u 18, rozvaha Fedu jen mnohem výš, ale klesá rychleji, než v roce 2018? Dnes tedy mimo jiné volně navážeme na minulý týden, kdy jsme se dívali na valuace na straně jedné a reálné a nominální sazby na straně druhé.

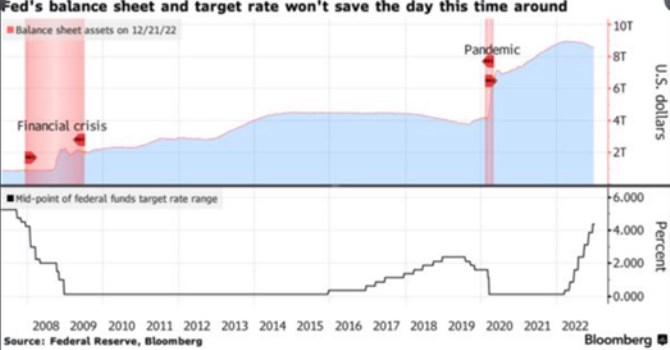

1. Valuace, rozvaha - rok 2018 a současnost: Snižování rozvahy Fedu v roce 2018 netrvalo dlouho a rok 2020 přinesl její opětovný mohutný růst. Současný cyklus zvedání sazeb sebou také nese pokles velikosti rozvahy americké centrální banky, o něco razantnější, než ten předchozí:

Zdroj: Twitter

2. Velikost rozvahy, nebo její změna? Tato diskuse „tok, či zásoba“ byla poměrně populární právě kolem roku 2018, kdy se probíralo, co snižování rozvahy Fedu udělá s finančními trhy. Podle jednoho pohledu zastavení nákupů dluhopisů a přechod na jejich prodej mělo trhy ovlivnit výrazně (tj., rozhoduje tok). Alternativa tvrdila, že rozhoduje to, kolik dluhopisů Fed doposud z trhu „stáhl“ (přesněji řečeno vyměnil za rezervy).

Ono dilema podle mne nemůže být moc uspokojivě vysvětleno zejména proto, že výnosy dluhopisů jsou dány celkovou poptávkou a nabídkou na trhu. Může tak třeba lehce dojít k tomu, že Fed snižuje rozvahu – prodává namísto toho, aby dluhopisy kupoval. Jejich ceny ale neklesnou (výnosy nerostou), ale rostou (výnosy klesají). Protože investoři vše zhodnotí tak, že přijde ekonomický útlum a dluhopisy se stávají atraktivní. A naopak – Fed může kupovat a snažit se tlačit ceny nahoru (výnosy dolů). Pokud ale investoři dojdou k závěru, že výsledkem bude silná ekonomika a vyšší inflace, ceny dluhopisů budou klesat a výnosy porostou.

3. Rozhoduje ekonomika, ne likvidita: Po finanční krizi jsme mohli slyšet, že QE je neefektivní, protože výnosy dluhopisů neklesají, ale rostou. Jenže právě jejich růst byl důkazem toho, že QE funguje – zlepšuje ekonomická očekávání (a na trhu jako celku se děje to, co jsem popsal výše).

Pro mne je to další z důkazů, který ukazuje, že s významem likvidity se to na trhu někdy přehání. Nakonec vždy rozhoduje fundament a vývoj v ekonomice. A to dávám stranou, že výše zmíněná diskuse „zásoba vs. tok“ je jednou z připomínek, že ani úplně nevíme, jak likviditu pořádně zadefinovat*. Mimochodem, když o ní hovoříme, podívejme se na v lednech schválené odkupy od roku 2005:

Zdroj: Barchart, Twitter

*Vágní je koncept likvidity i proto, že není jasné, nakolik jsou pro soukromý sektor substitutem rezervy od centrální banky a dluhopisy. Pokud by to byly substituty úplné (zejména u krátkodobých obligací), neměla by část QE zaměřená na tyto dluhopisy žádný význam. Protože centrální banka by si se soukromým sektorem přehazovala dvě „stejná“ aktiva. Naopak čím menší míra substituce, o to efektivnější QE.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory